El WGC reporta 244 toneladas de demanda de oro por bancos centrales en el Q1 mientras el spot consolida en $4,530

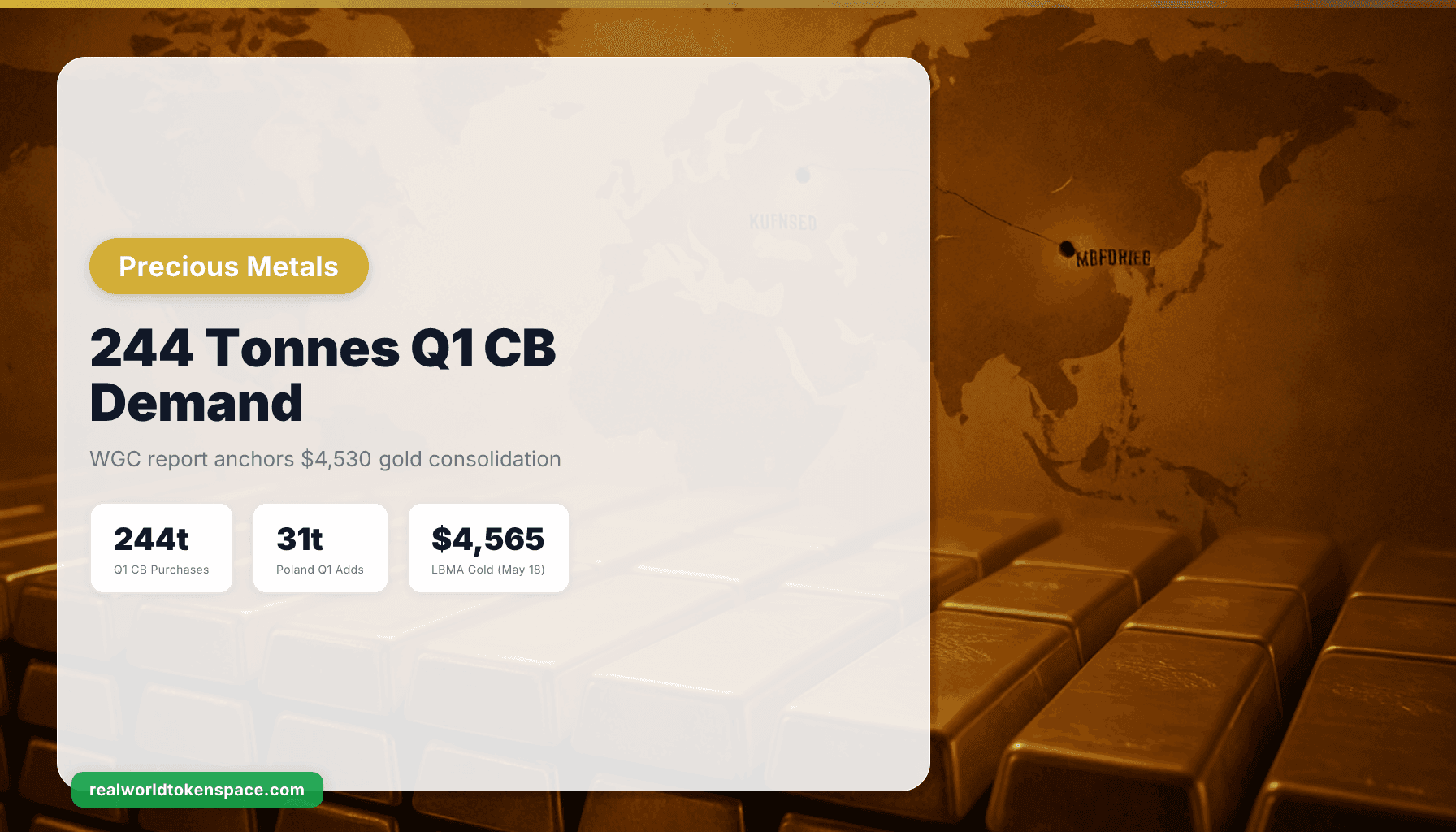

La demanda de oro por parte de bancos centrales inició 2026 con fuerza, registrando compras netas estimadas de 244t en el Q1. La demanda superó tanto el trimestre anterior como el promedio de los últimos cinco años, subrayando el compromiso continuo de fortalecer reservas con oro.

El precio spot actual del oro es $4537.56 por onza fina. El 18 de mayo de 2026, el LBMA Gold Price se ubicó en $4,565.40. El metal mantiene un rango de $4,530 a $4,565 tras retroceder desde máximos de abril por encima de $4,700, mientras el rendimiento del bono del Tesoro estadounidense a 10 años bajó a 4.63% el 20 de mayo de 2026, después de semanas de presión dado que el rendimiento del bono a 10 años mantuvo su avance reciente alrededor del 4.67% el miércoles, manteniéndose en máximos de 16 meses ante la creciente preocupación por un shock inflacionario impulsado por energía que alimentó expectativas de que la Reserva Federal podría subir las tasas de interés.

La realidad física: Varsovia, Beijing y flujos en bóvedas

El Banco Nacional de Polonia fue una vez más el mayor comprador, incrementando sus reservas de oro en 31t durante el trimestre hasta 582t. A pesar de declaraciones recientes del gobernador Adam Glapiński sobre la posibilidad de vender parte de su oro, el banco central parece mantenerse enfocado en alcanzar su meta de 700t.

El Banco Popular de China incrementó sus reservas de oro en 7t en el Q1, más del doble de su compra neta del trimestre anterior (3t). Esto eleva las reservas totales de oro del PBoC a 2,313t (9% de las reservas totales).

Polonia lidera la acumulación global de oro en 2026, sumando más de 20 toneladas, más que cualquier otro banco central en lo que va del año. Esta compra forma parte de un plan plurianual más amplio para alcanzar 700 toneladas, reflejando preocupaciones de seguridad intensificadas en el flanco oriental de la OTAN.

El peso institucional del World Gold Council importa aquí porque sus datos del Q1 capturan actividad reportada y estimada no reportada del sector oficial. La cifra trimestral refleja toda la información disponible y la estimación informada de actividad no reportada, pero el entorno actual de incertidumbre geoeconómica elevada y precios del oro más volátiles puede, por tanto, incrementar el potencial de revisiones futuras. Con base en el fuerte inicio de año, esperamos que los bancos centrales contribuyan significativamente a la demanda global de oro en el futuro, dado que la incertidumbre geoeconómica permanece elevada y los incentivos de diversificación de reservas se mantienen intactos.

El ángulo del RWTS Trust Score: oro tokenizado en Tier 1

Para quienes evalúan oro tokenizado, dos activos Tier 1 mantienen los RWTS Trust Scores más altos entre productos asignados: Paxos Gold (PAXG, 8.4/10) y Kinesis Gold (KAU, 7.9/10).

PAXG representa barras asignadas London Good Delivery almacenadas en instalaciones de Brink's. Cada activo es redimible por una onza troy fina. Las certificaciones se realizan mensualmente mediante auditores terceros, y el emisor (Paxos) está regulado bajo la licencia fiduciaria del Estado de Nueva York. El puntaje de 8.4 refleja alta transparencia de reservas, supervisión regulatoria y mecánicas de redención establecidas. La leve deducción considera la concentración custodia y la relación basada en confianza entre el tenedor del activo y el emisor.

KAU opera bajo un modelo asignado similar, con oro mantenido en bóvedas terceras aseguradas en múltiples jurisdicciones. El puntaje de 7.9 pondera la estructura de custodia distribuida y las mecánicas de redención, con deducciones menores por menor profundidad de liquidez comparada con PAXG y certificaciones públicas ligeramente menos frecuentes.

Ambos activos complementan la propiedad de oro físico al permitir intercambio 24/7, acceso fraccionario e integración en colateral DeFi y estrategias de rendimiento. Ninguno reemplaza lingotes asignados en bóveda privada, pero ambos proveen acceso eficiente on-chain a movimientos de precio del oro físico sin costos de rolado de futuros o comisiones de gestión de fondos cotizados.

RWTS no recomienda ninguno de los dos activos. Evaluamos la calidad de las reservas, la auditoría y la infraestructura de redención. La decisión de asignar capital permanece en ustedes.

Mecanismo: por qué los bancos centrales compran a $4,500+ cuando retornos objetivo sugieren paciencia

Si bien la demanda de bancos centrales permanece alta, el fuerte aumento en el precio del oro simultáneamente tiene un efecto amortiguador. Precios más altos dificultan compras adicionales y simultáneamente cambian el peso de las tenencias de oro existentes dentro de las reservas totales. Esto crea una tensión para 2026 entre el interés estructural de compra y un nivel de precio que no facilita automáticamente nuevas adquisiciones.

El mecanismo que impulsa compras continuas a pesar de precios elevados es la diversificación de reservas alejándose de activos denominados en dólares. China registró el mayor incremento en reservas de oro durante el período, sumando más de 350 toneladas. Este movimiento se alinea con el empuje de larga data de Beijing por diversificar reservas lejos del dólar estadounidense y reducir exposición a sistemas financieros occidentales, reforzando el rol del oro como ancla políticamente neutral dentro de las reservas globales.

Cuando un banco central compra oro a $4,565 por onza, no está ajustando el tiempo de una operación. Está agregando un activo de reserva no soberano, no incumplible en un portafolio de otro modo compuesto de instrumentos de crédito soberano (bonos) cuyo perfil de riesgo ha sido repreciado al alza por fragmentación geopolítica y uso de sanciones. El costo de oportunidad del oro cae cuando los rendimientos del Tesoro suben si esos rendimientos reflejan riesgo inflacionario o riesgo crediticio más que retorno real.

El World Gold Council pronostica que los bancos centrales comprarán aproximadamente 850 toneladas de oro en 2026, casi lo mismo que el año pasado. Al mismo tiempo, la demanda del sector oficial permanece resiliente en los primeros meses, según el World Gold Council, que pronostica que los bancos centrales comprarán aproximadamente 850 toneladas de oro en 2026, casi lo mismo que el año pasado.

Si esa tesis se sostiene, las 244 toneladas del Q1 implican una tasa de ejecución modestamente por debajo del objetivo, pero dentro del rango de pronóstico dada la irregularidad de los flujos reportados.

Evaluamos. Ustedes deciden.

RWTS no es alcista ni bajista en oro. Evaluamos productos tokenizados que referencian onzas físicas. PAXG y KAU ambos califican Tier 1, con Trust Scores de 8.4 y 7.9 respectivamente, porque mantienen lingotes asignados en bóvedas auditadas con rutas de redención transparentes.

El reporte Q1 del World Gold Council confirma que los bancos centrales sumaron 244 toneladas a pesar de que el oro opera cerca de $4,500–$4,600. Polonia está acumulando hacia una meta de 700 toneladas. China continúa con expansión de reservas lenta y constante. El mercado físico de oro permanece anclado por demanda del sector oficial, no por posicionamiento especulativo.

La tokenización no cambia el metal. Cambia el riel de liquidación. La onza en una bóveda Brink's que respalda un activo PAXG es la misma onza que un banco central adquiriría mediante liquidación LBMA. La diferencia es el modelo de custodia, la contraparte y el recinto de liquidez.

RWTS evalúa la estructura tokenizada. La decisión de asignación (física, tokenizada o ninguna) es de ustedes.