Entrega de Plata en COMEX en Mayo: 77M oz Registradas Frente a 575M oz de Open Interest

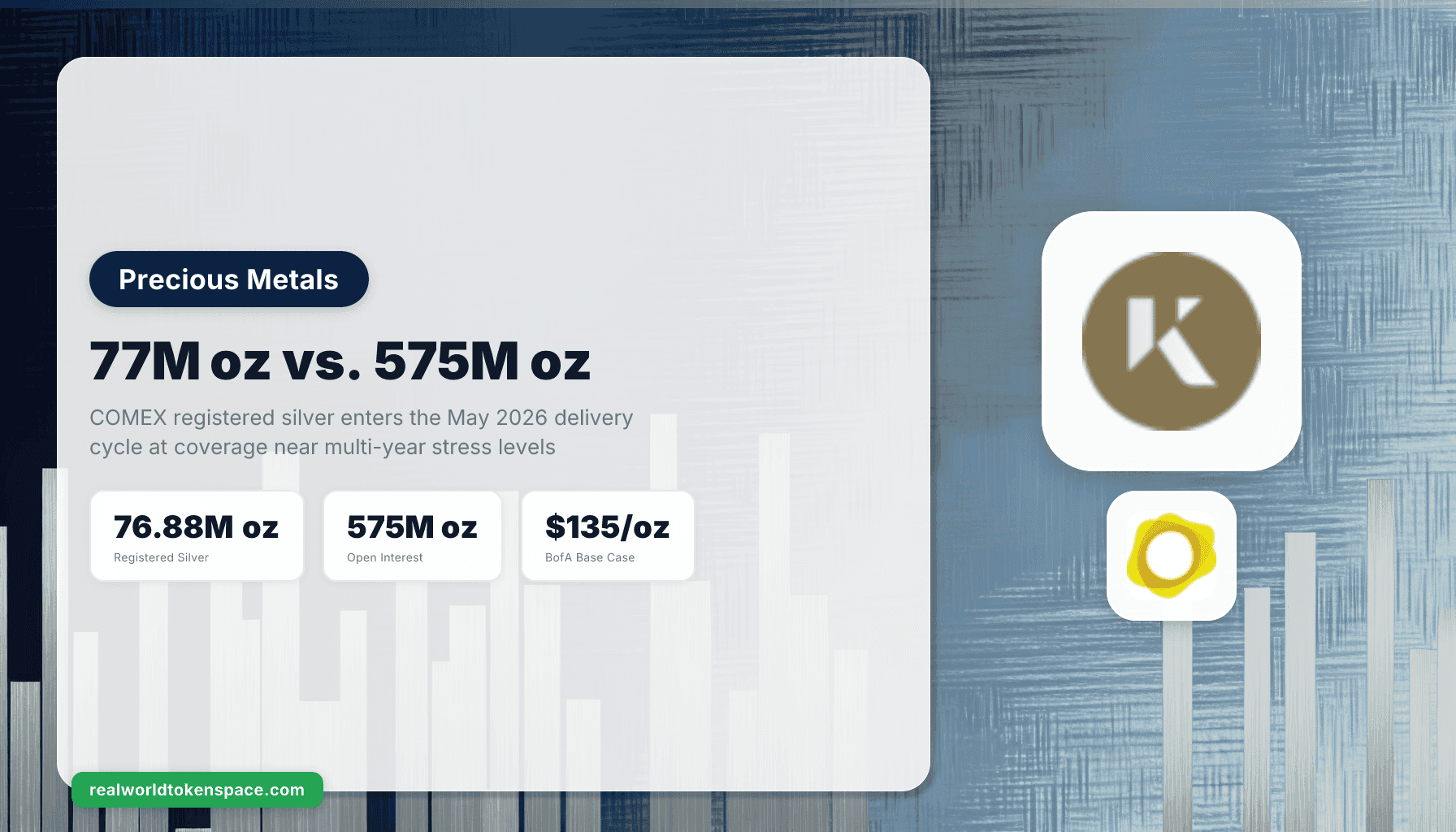

El ciclo de entrega de mayo de 2026 de la plata en COMEX abre con una razón de cobertura que no se veía tan estrecha en la memoria reciente. Según la nota de inventario de abril de Sora Futures, el inventario de plata registrada está en aproximadamente 76,88 millones de onzas. El open interest del complejo de futuros de plata supera los 575 millones de onzas. Eso es alrededor de 7,5 onzas de paper claim por cada onza registrada en la bóveda, al entrar en el mes de contrato que históricamente entrega más metal del año.

La cita institucional que ancla esta historia no es análisis de RWTS. Es el World Silver Survey 2026 del Silver Institute, que proyecta un sexto déficit anual consecutivo de 67 millones de onzas en 2026 frente al déficit real de 40,3 millones de onzas en 2025. Aproximadamente 762 millones de onzas ya se han retirado de los stocks superficiales desde 2021, según el reporte Comex de SchiffGold. El metal está haciendo lo que los stackers dijeron que haría. La bóveda está haciendo lo que la física exige cuando el déficit se prolonga lo suficiente.

El estratega de commodities de Bank of America, Michael Widmer, fijó un rango de precio objetivo de la plata para 2026 entre USD 135 y USD 309 por onza en su perspectiva de febrero, con el caso base anclado en la compresión de la razón oro-plata hacia 32:1 (el mínimo de 2011). La plata spot alcanzó un máximo histórico de USD 121,64 el 29 de enero de 2026, luego consolidó en USD 77 a mediados de abril. El estrés del ciclo de entrega llega a un mercado donde los objetivos de precio institucionales ya no son marginales.

La Realidad Física, Cuantificada

Durante 15 meses consecutivos hasta principios de 2026, la plata física salió de los almacenes de COMEX a un ritmo que la bolsa nunca había procesado. Diciembre de 2025 produjo 65 millones de onzas en entregas en un solo mes, un récord. La entrega de abril fue más ligera en el flujo registered-eligible, pero la tendencia de metal saliendo del sistema de almacenamiento continuó hacia el Q2.

La matemática para mayo es lo que stackers y mesas de futuros están observando. Según el análisis de razón de cobertura de Investing.com, cada aumento del 1% en el volumen de entrega en mayo por encima de las normas históricas requiere 5 a 6 millones de onzas adicionales de registered metal. A los 76,88 millones de onzas de plata registrada, un mes de entrega al estilo de enero a la mitad de la magnitud reduciría aproximadamente el 21% del registered inventory en una semana.

La plata registrada cayó más del 70% desde su pico de 2021. El inventario que queda no está inactivo. Es el ancla física para un libro en papel cargando apalancamiento de 7,5x, en un mercado que ha rodado en déficit estructural durante cinco años y que se proyecta para rodar un sexto.

El Marco del Stacker y la Posición de RWTS

El axioma "if you don't hold it, you don't own it" es el punto de partida correcto. Una barra en la caja fuerte es la única posición de plata con zero counterparty risk, zero rehypothecation risk y zero settlement-failure risk. Physical first. Ese orden no cambia.

Lo que cambia es la pregunta sobre qué hacer con la parte de la asignación que necesita liquidar, moverse o rendir junto con la barra. RWTS no tiene postura sobre si la plata va a USD 135 o USD 309 o vuelve a USD 50. No tenemos postura sobre si el ciclo de entrega de mayo se romperá o absorberá. Calificamos los productos tokenizados que existen para la fracción de capital que quiere plata allocated, audited, redeemable en una forma que puede moverse en Ethereum o liquidar un pago con tarjeta. Ustedes deciden si y cuánto de esa fracción encaja en su stack.

Qué Trust-Score Otorga RWTS en Tokenized Silver Hoy

Los dos tokens que cumplen con el listón de RWTS para revisión institucional en el lado de la plata son KAG (Kinesis) y el pequeño conjunto de productos de plata allocated que publican reportes de attestation mensuales.

KAG representa 10 gramos de plata allocated por token, custodiada por Brink's y auditada mensualmente. Paga un yield denominado en metal adicional, originado del 15% de las comisiones de transacción de la plataforma Kinesis en vez de rehypothecation o préstamo. La estructura del producto separa al KAG de posiciones de plata synthetic y de claims de plata unallocated en grandes bullion banks. Los holders pueden redimir contra plata física en jurisdicciones que Kinesis soporta, y la reciente listing en Mercado Bitcoin en Brasil abre un BRL on-ramp hacia la mayor plataforma de activos digitales de América Latina.

El rango de Trust Score que RWTS publica para KAG está entre 80 alto y 90 bajo, ponderado por calidad de custodia (Brink's, LBMA Good Delivery), cadencia de auditoría (mensual), derechos de redemption (sí, con umbrales) y mecanismo de yield (reparto de comisiones, no préstamo). Los factores de riesgo que listamos abiertamente: market cap menor al de tokens de oro (KAG promedió USD 0,57 mil millones en volumen spot mensual en 2025 según CoinGecko), límites jurisdiccionales de redemption, y la dependencia de ingresos de plataforma del mecanismo de yield.

PAXG y XAUT son tokens de oro, no de plata, pero están en la misma categoría allocated-vaulted-redeemable y obtienen un Trust Score en el mismo rango para el lado del oro. PAXG cuenta con supervisión de NYDFS y custodia de Brink's en Londres. XAUT corre en la cadena de custodia de Tether con custodia en Suiza. Cada token representa una onza troy de oro LBMA Good Delivery. Para la parte de oro de una asignación que necesita una on-chain leg, ambos cumplen el listón institucional.

Lo que no Trust-Scoreamos en esta categoría: cualquier silver token sin attestation mensual, sin custodio nombrado, sin proceso de redemption publicado, o con mecanismo de yield que dependa de prestar el metal subyacente. El listón es allocated, audited, redeemable. Cualquier cosa por debajo de ese listón es un producto diferente y recibe una revisión diferente.

Qué Prueba Realmente el Ciclo de Mayo

El ciclo de entrega de mayo es una prueba de si COMEX puede absorber el déficit sin romper la separación registered-eligible que le da al contrato futuro su ancla física. Si mayo corre caliente, el registered inventory baja otro escalón y la razón de cobertura se vuelve más estrecha al entrar al contrato de julio. Si mayo corre normal, el squeeze espera otro mes, pero la matemática del déficit no cambia.

Para un stacker que tiene plata física, el ciclo de mayo es interesante pero no directamente accionable. La posición es la barra. Para un portafolio que tiene plata física y quiere agregar la allocated-tokenized leg para liquidez, opcionalidad de redemption o liquidación 24/7, el ciclo de mayo es uno de varios setups que el año va a ofrecer. Las citas institucionales ahora están apiladas del mismo lado: el Silver Institute sobre la oferta, datos de COMEX sobre cobertura, Bank of America sobre precio.

La comunidad stacker ha tenido razón sobre la trayectoria. Los números anteriores no son opinión de RWTS. Son los reportes impresos de las instituciones que los publican.

The Bottom Line

Physical first. Tokenized second.

Si tienen plata física y quieren agregar una allocated, audited, redeemable on-chain leg a la parte de plata de su asignación, RWTS publica Trust Scores para que puedan comparar KAG con las alternativas en los mismos ejes que usamos para tokenized treasuries: custody, audit, redemption, fuente de yield, posición regulatoria.

No les decimos si deben comprar plata. No les decimos si COMEX aguantará o se romperá. We rate. You decide.

Methodology: rwts.com/methodology

Not financial advice.