Entrega de Prata na COMEX em Maio: 77M oz Registradas Contra 575M oz de Open Interest

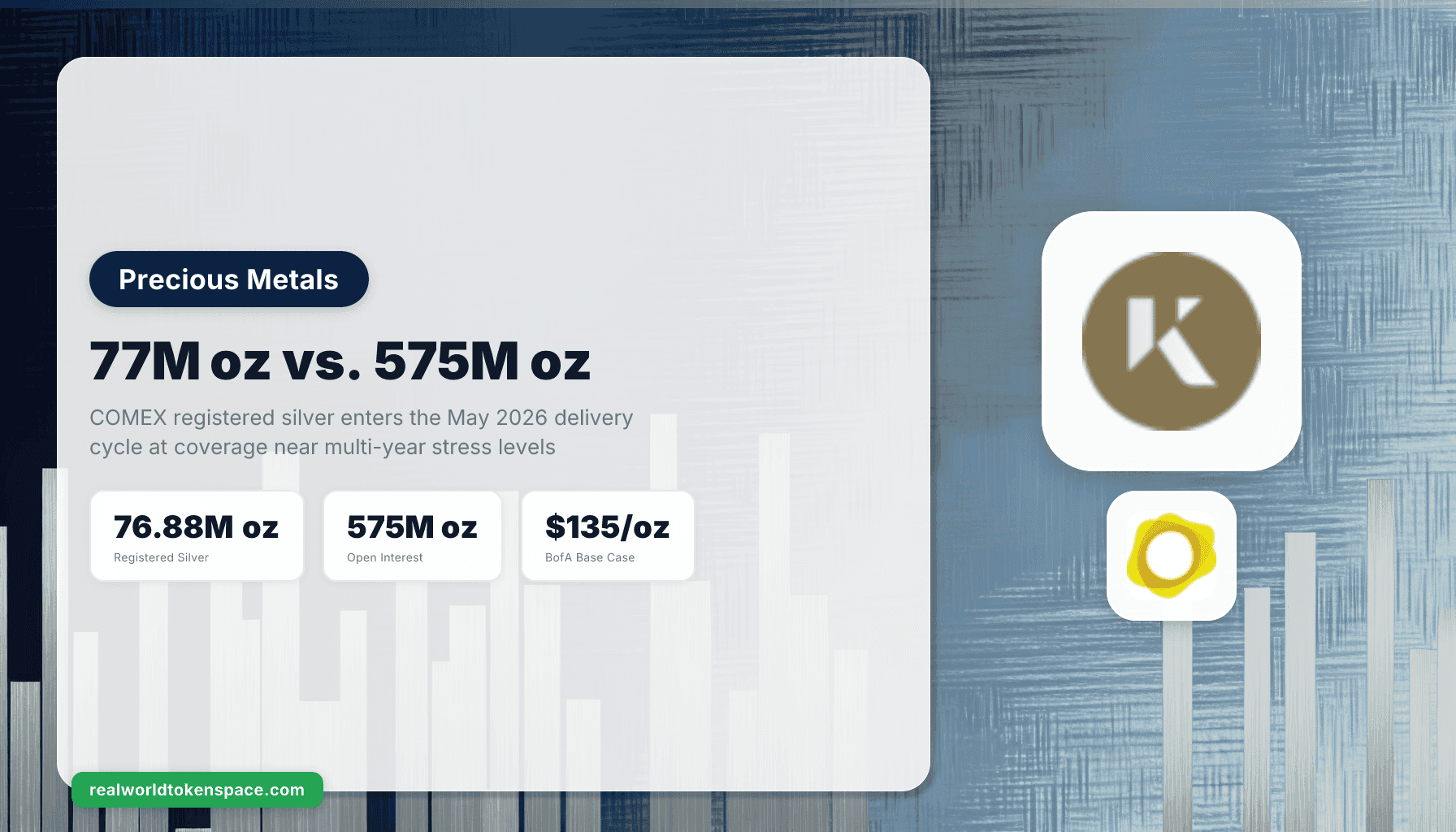

O ciclo de entrega de maio de 2026 da prata na COMEX está abrindo com uma razão de cobertura que não parecia tão fina assim na memória recente. Segundo a nota de inventário de abril da Sora Futures, o estoque de prata registrada está em aproximadamente 76,88 milhões de onças. O open interest do complexo de futuros de prata está acima de 575 milhões de onças. Isso é cerca de 7,5 onças de paper claim para cada onça registrada no cofre, entrando no mês de contrato que historicamente entrega mais metal no ano.

A citação institucional que ancora esta história não é análise da RWTS. É o World Silver Survey 2026 do Silver Institute, que projeta um sexto déficit anual consecutivo em 67 milhões de onças em 2026 contra um déficit real de 40,3 milhões de onças em 2025. Aproximadamente 762 milhões de onças já foram retiradas dos estoques acima do solo desde 2021, segundo o relatório Comex da SchiffGold. O metal está fazendo o que os stackers disseram que faria. O cofre está fazendo o que a física exige quando o déficit dura tempo suficiente.

O estrategista de commodities do Bank of America, Michael Widmer, definiu uma faixa de preço-alvo da prata para 2026 entre US$ 135 e US$ 309 por onça em sua perspectiva de fevereiro, com o caso base ancorado na compressão da razão ouro-prata em direção a 32:1 (a mínima de 2011). A prata spot atingiu uma máxima histórica de US$ 121,64 em 29 de janeiro de 2026, depois consolidou em US$ 77 em meados de abril. O estresse do ciclo de entrega chega em um mercado em que as metas de preço institucionais já não são marginais.

A Realidade Física, Quantificada

Por 15 meses consecutivos até o início de 2026, a prata física saiu dos armazéns da COMEX a um ritmo que a bolsa nunca havia processado. Dezembro de 2025 produziu 65 milhões de onças em entregas em um único mês, um recorde. A entrega de abril foi mais leve no fluxo registered-eligible, mas a tendência de metal saindo do sistema de armazenagem continuou no Q2.

A matemática para maio é o que stackers e mesas de futuros estão observando. Segundo a análise da razão de cobertura da Investing.com, cada aumento de 1% no volume de entrega em maio acima das normas históricas exige adicionalmente 5 a 6 milhões de onças de registered metal. Aos 76,88 milhões de onças de prata registrada, um mês de entrega no estilo de janeiro com metade da magnitude reduziria aproximadamente 21% do registered inventory em uma semana.

A prata registrada caiu mais de 70% em relação ao seu pico de 2021. O estoque que resta não está parado. É a âncora física para um livro em papel carregando alavancagem de 7,5x, em um mercado que rodou em déficit estrutural por cinco anos e está projetado para rodar um sexto.

O Enquadramento do Stacker e a Posição da RWTS

O axioma "if you don't hold it, you don't own it" é o ponto de partida correto. Uma barra no cofre é a única posição de prata com zero counterparty risk, zero rehypothecation risk e zero settlement-failure risk. Physical first. Essa ordem não muda.

O que muda é a questão sobre o que fazer com a parte da alocação que precisa liquidar, mover ou render ao lado da barra. A RWTS não tem opinião sobre se a prata vai a US$ 135 ou US$ 309 ou volta a US$ 50. Não temos opinião sobre se o ciclo de entrega de maio vai quebrar ou absorver. Avaliamos os produtos tokenizados que existem para a fatia de capital que quer prata allocated, audited, redeemable em um formato que pode mover-se em Ethereum ou liquidar um pagamento de cartão. Vocês decidem se e quanto dessa fatia se encaixa no seu stack.

O Que a RWTS Trust-Score Avalia em Tokenized Silver Hoje

Os dois tokens que atendem à barra da RWTS para revisão institucional no lado da prata são o KAG (Kinesis) e o pequeno conjunto de produtos de prata allocated que publicam relatórios de attestation mensais.

O KAG representa 10 gramas de prata allocated por token, custodiada pela Brink's e auditada mensalmente. Paga um yield denominado em metal adicional, originado de 15% das taxas de transação da plataforma Kinesis em vez de rehypothecation ou empréstimo. A estrutura do produto separa o KAG de posições de prata synthetic e de claims de prata unallocated em grandes bullion banks. Os holders podem resgatar contra prata física em jurisdições suportadas pela Kinesis, e a recente listagem no Mercado Bitcoin no Brasil abre um BRL on-ramp para a maior plataforma de ativos digitais da América Latina.

A faixa de Trust Score que a RWTS publica para o KAG fica nos 80 altos a 90 baixos, ponderada por qualidade de custódia (Brink's, LBMA Good Delivery), cadência de auditoria (mensal), direitos de redemption (sim, com limites) e mecanismo de yield (compartilhamento de taxas, não empréstimo). Os fatores de risco que listamos abertamente: market cap menor que tokens de ouro (KAG teve média de US$ 0,57 bilhão em volume spot mensal em 2025 segundo o CoinGecko), limites jurisdicionais de redemption e a dependência de receita de plataforma do mecanismo de yield.

PAXG e XAUT são tokens de ouro, não de prata, mas estão na mesma categoria allocated-vaulted-redeemable e ganham um Trust Score na mesma faixa para o lado do ouro. PAXG tem supervisão da NYDFS e custódia da Brink's em Londres. XAUT roda na cadeia de custódia da Tether com custódia na Suíça. Cada token representa uma onça troy de ouro LBMA Good Delivery. Para a parte de ouro de uma alocação que precisa de uma on-chain leg, ambos cumprem a barra institucional.

O que não atribuímos Trust Score nesta categoria: qualquer silver token sem attestation mensal, sem custodiante nomeado, sem processo de redemption publicado ou com mecanismo de yield que dependa de empréstimo do metal subjacente. A barra é allocated, audited, redeemable. Qualquer coisa abaixo dessa barra é um produto diferente e recebe uma revisão diferente.

O Que o Ciclo de Maio Realmente Testa

O ciclo de entrega de maio é um teste de se a COMEX consegue absorver o déficit sem quebrar a separação registered-eligible que dá ao contrato futuro a sua âncora física. Se maio rodar quente, o registered inventory dá outro passo para baixo e a razão de cobertura fica mais fina entrando no contrato de julho. Se maio rodar normal, o squeeze espera mais um mês, mas a matemática do déficit não muda.

Para um stacker que detém prata física, o ciclo de maio é interessante mas não diretamente acionável. A posição é a barra. Para um portfólio que detém prata física e quer adicionar a allocated-tokenized leg para liquidez, opcionalidade de redemption ou liquidação 24/7, o ciclo de maio é um de vários setups que o ano vai oferecer. As citações institucionais agora estão empilhadas do mesmo lado: o Silver Institute na oferta, dados da COMEX na cobertura, Bank of America no preço.

A comunidade stacker tem estado certa sobre a trajetória. Os números acima não são opinião da RWTS. São os relatórios impressos das instituições que os publicam.

The Bottom Line

Physical first. Tokenized second.

Se vocês detêm prata física e querem adicionar uma allocated, audited, redeemable on-chain leg à parte de prata da sua alocação, a RWTS publica Trust Scores para que vocês possam comparar o KAG com as alternativas nos mesmos eixos que usamos para tokenized treasuries: custody, audit, redemption, fonte de yield, posição regulatória.

Não dizemos a vocês se devem comprar prata. Não dizemos se a COMEX vai segurar ou quebrar. We rate. You decide.

Methodology: rwts.com/methodology

Not financial advice.