Bancos centrales rumbo a 850 toneladas de oro en 2026: La vía tokenizada

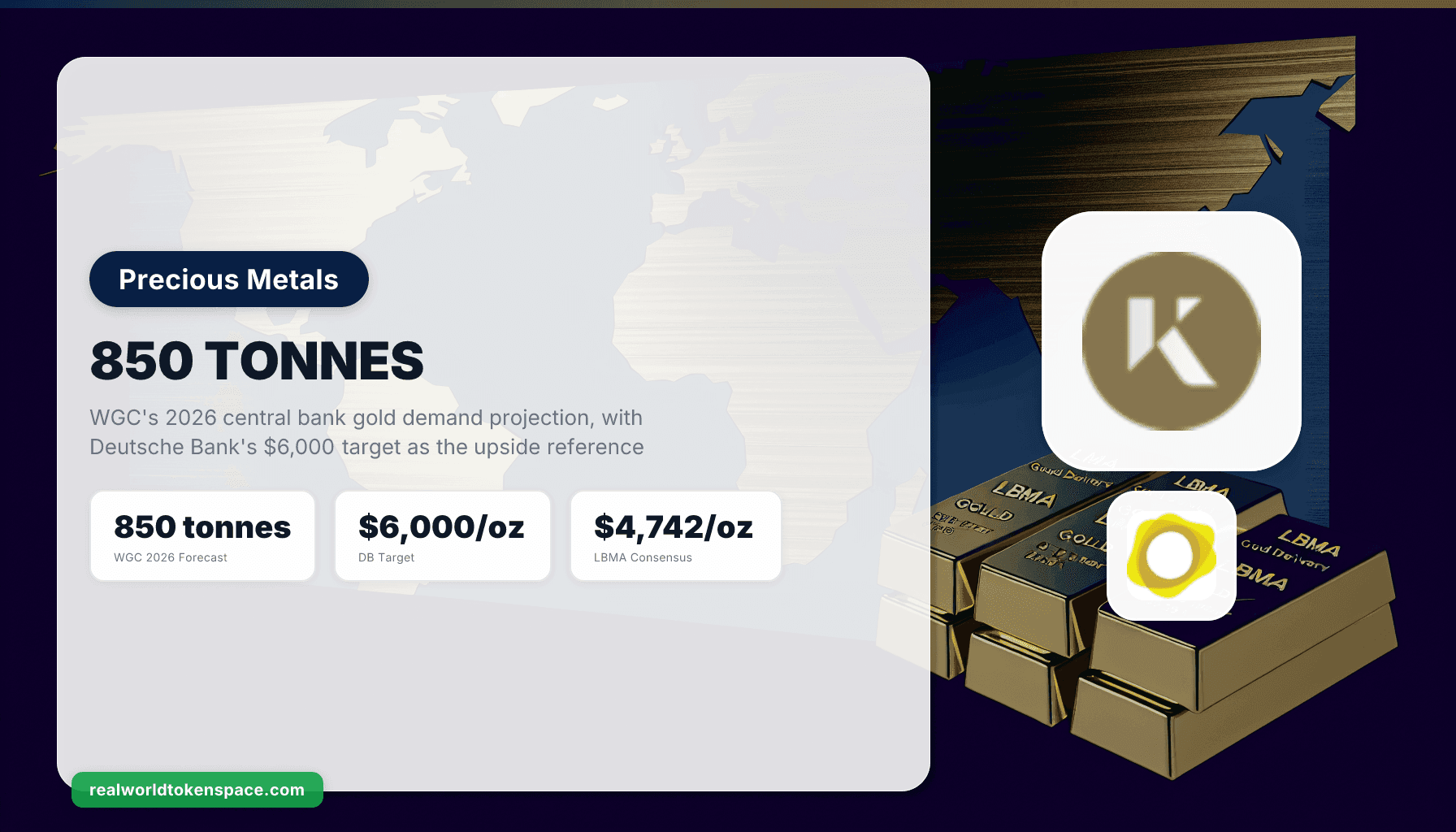

El informe Gold Demand Trends Q1 2026 del World Gold Council proyecta que los bancos centrales comprarán aproximadamente 850 toneladas de oro durante 2026. La cifra acompaña de cerca las 863 toneladas de 2025 y marcaría el quinto año consecutivo en que las compras del sector oficial superan las 700 toneladas. Para contextualizar, el promedio anual de la década anterior fue de 446 toneladas. La demanda institucional no se está desacelerando.

La mesa de Metals Research de Deutsche Bank, liderada por Michael Hsueh, reiteró el 2 de febrero su objetivo de $6,000 por onza para 2026, al alza desde la cifra previamente revisada de $4,450. Con el oro spot LBMA cotizando cerca de $4,500 en el fix PM del 30 de abril, el movimiento implícito es de aproximadamente 33% en lo que resta del año. La encuesta de consenso de la LBMA con 28 analistas se ubica en $4,742, con un rango de $4,000 a $6,050.

Los compradores se están diversificando. Polonia lideró el Q1 2026 con más de 20 toneladas añadidas, la mayor acumulación por país en lo que va del año. China y Kazajistán continuaron programas plurianuales. Aparecieron nuevos nombres del lado comprador: Guatemala, Indonesia y Malasia, los dos últimos reincorporándose tras largas ausencias. Rusia y Turquía fueron vendedores netos, ambos recurriendo a sus reservas para gestionar presiones económicas internas más que rotando fuera de la clase de activo.

La realidad física

El oro está haciendo lo que los stackers dijeron que haría. El metal se está moviendo fuera de los balances occidentales hacia bóvedas asiáticas y de mercados emergentes. El principio "if you don't hold it, you don't own it" sigue siendo aplicable, y la tokenization no es un sustituto. Pero para asignadores que ya mantienen físico y quieren una capa yield-bearing o de propiedad fraccionaria junto a las barras en su caja fuerte, la categoría tokenizada ha madurado.

El trading spot de oro tokenizado alcanzó $90.7 mil millones en el Q1 2026, superando todo 2025 ($84.6 mil millones combinados) según BeInCrypto's tokenized gold tracker. El crecimiento es real, pero dos hechos merecen énfasis. Primero, la categoría on-chain sigue siendo un redondeo frente al mercado spot LBMA, que liquida más de $200 mil millones por día en promedio. Segundo, los tokens siguen dependiendo de la custodia. Cualquier asignador que los use por razones de sound-money debe considerar el riesgo de custodio además del riesgo del emisor.

Opciones de oro tokenizado, RWTS Trust Score

Para inversores que ya mantienen físico y quieren una capa yield-bearing o fraccionaria, tres productos de oro tokenizado destacan:

KAU (Kinesis Gold), Trust Score 92, Tier 1. Cada token KAU representa un gramo de oro LBMA Good Delivery, custodiado con Brink's, Loomis y Malca-Amit en Sídney, Londres, Zúrich, Singapur y otras ubicaciones. Las auditorías son trimestrales. KAU es el único producto de esta lista que paga yield pasivo: aproximadamente 0.45% APY basado en el 15% de las comisiones de transacciones de Kinesis, pagado en KAU. El volumen mensual promedio de trading en el Q1 2026 fue de $0.57 mil millones. El mecanismo de redemption para barras físicas en las bóvedas funciona desde el lanzamiento.

PAXG (Paxos Gold), Trust Score 89, Tier 1. Un token representa una onza troy fina de oro London Good Delivery, custodiada en bóvedas Brink's en Londres bajo supervisión del New York Department of Financial Services. El volumen spot mensual promedio en el Q1 2026 fue de $5.72 mil millones, el mayor de la categoría. La redemption requiere cumplir con el tamaño mínimo de barra y los procedimientos de liquidación de Paxos. Sin yield, pero el marco regulatorio es el más institucional de los tres.

XAUT (Tether Gold), Trust Score 86, Tier 1. Un token equivale a una onza troy de oro London Good Delivery custodiado en Suiza. El volumen spot mensual promedio en el Q1 2026 fue de $5.32 mil millones. La transparencia del emisor es aceptable pero menor que la de Paxos. Sin yield. Liquidez fuerte en venues offshore, presencia más débil en exchanges reguladas de EE. UU.

La brecha de Trust Score entre KAU en 92 y XAUT en 86 refleja tres cosas: mecanismo de yield (solo KAU paga), profundidad de divulgación del custodio (KAU y PAXG publican attestations a nivel de bóveda con más frecuencia que Tether) y claridad regulatoria (la supervisión NYDFS de PAXG es la más limpia, la estructura Cayman de KAU es aceptable, la estructura de Tether es la menos transparente de las tres).

Lo que 850 toneladas significan realmente para el mercado

Si la proyección de WGC se mantiene, los bancos centrales absorberán aproximadamente el 24% del suministro de oro recién minado en 2026. La producción minera ronda las 3,500 toneladas anuales y ha estado plana durante casi una década pese a precios más altos. Eso por sí solo respalda un piso de precio por encima de $4,000 incluso antes de considerar flujos de ETF o compras minoristas. La pregunta real para 2026 es si los bancos centrales occidentales se suman a la compra. Hasta ahora no lo han hecho. Si tan solo un gran gestor de reservas occidental (Fed, BCE, BOE o SNB) inicia acumulación neta, el rango de pronóstico actual queda como conservador.

Atención: la actualización de demanda de mitad de año del WGC en julio, los registros mensuales del IMF International Financial Statistics (el registro oficial de los movimientos de oro de los bancos centrales) y cualquier comentario del BIS sobre el posicionamiento del sector oficial. Esas son las señales que mueven el consenso institucional, y el mercado de oro tokenizado tiende a seguir más que a liderar.

Conclusión

La compra de los bancos centrales es la señal macro más importante en el mercado de metales hoy. La proyección de 850 toneladas del WGC más el objetivo de $6,000 de Deutsche Bank reflejan una tesis estructural: las instituciones oficiales están reasignando reservas fuera de activos denominados en dólar y hacia el oro. El metal está haciendo el trabajo. La tokenization añade opcionalidad (yield, propiedad fraccionaria, liquidación 24/7) para asignadores que la quieran, pero no reemplaza la barra en la caja fuerte.

Physical first. Tokenized second.

RWTS no es bullish ni bearish sobre el oro. Somos la agencia de calificación crediticia para tokenized real assets. We rate. You decide.

Methodology: rwts.com/methodology. Not financial advice.

Mantengase al Frente de la Curva de Rendimiento

Suscribase a The Yield Report para inteligencia semanal sobre rendimientos.

Suscribirse Ahora