Bancos centrais a caminho de 850 toneladas de ouro em 2026: O caminho tokenizado

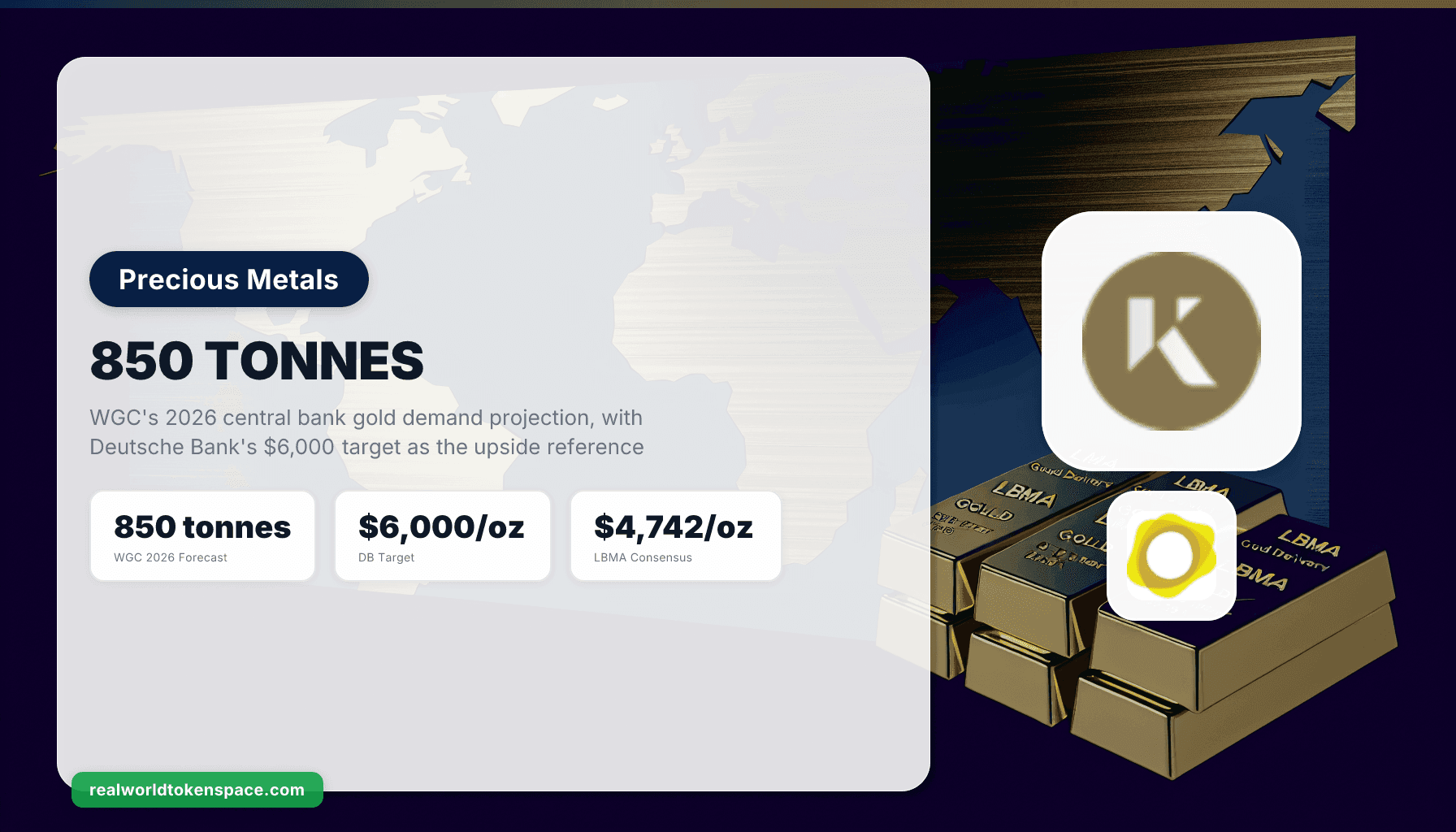

O relatório Gold Demand Trends Q1 2026 do World Gold Council projeta que os bancos centrais comprarão aproximadamente 850 toneladas de ouro em 2026. O número acompanha de perto as 863 toneladas de 2025 e marcaria o quinto ano consecutivo em que as compras do setor oficial superam 700 toneladas. Para contextualizar, a média anual da década anterior foi de 446 toneladas. A demanda institucional não está desacelerando.

A mesa Metals Research do Deutsche Bank, liderada por Michael Hsueh, reiterou em 2 de fevereiro sua meta de $6.000 por onça para 2026, acima do número de $4.450 anteriormente revisado. Com o ouro spot LBMA negociando perto de $4.500 no fix PM de 30 de abril, o movimento implícito é de cerca de 33% no restante do ano. A pesquisa de consenso da LBMA com 28 analistas situa-se em $4.742, com intervalo de $4.000 a $6.050.

Os compradores estão diversificando. A Polônia liderou o Q1 2026 com mais de 20 toneladas adicionadas, a maior acumulação por país individual no ano. China e Cazaquistão continuaram programas plurianuais. Novos nomes surgiram do lado comprador: Guatemala, Indonésia e Malásia, com os dois últimos retornando após longas ausências. Rússia e Turquia foram vendedoras líquidas, ambas recorrendo às reservas para administrar pressões econômicas internas em vez de rotacionar para fora da classe de ativos.

A realidade física

O ouro está fazendo o que os stackers disseram que faria. O metal está sendo movido para fora dos balanços ocidentais e para cofres asiáticos e de mercados emergentes. O princípio "if you don't hold it, you don't own it" continua válido, e tokenization não é substituto para isso. Mas para alocadores que já mantêm físico e querem uma camada yield-bearing ou de propriedade fracionária ao lado das barras no cofre, a categoria tokenizada amadureceu.

A negociação spot de ouro tokenizado atingiu $90,7 bilhões no Q1 2026, superando todo o ano de 2025 ($84,6 bilhões combinados) segundo BeInCrypto's tokenized gold tracker. O crescimento é real, mas dois fatos merecem ênfase. Primeiro, a categoria on-chain ainda é um arredondamento perante o mercado spot LBMA, que liquida mais de $200 bilhões por dia em média. Segundo, os tokens permanecem dependentes da custódia. Qualquer alocador usando-os por motivos de sound-money deve considerar o risco de custodiante além do risco do emissor.

Opções de ouro tokenizado, RWTS Trust Score

Para investidores que já mantêm físico e querem uma camada yield-bearing ou fracionária, três produtos de ouro tokenizado se destacam:

KAU (Kinesis Gold), Trust Score 92, Tier 1. Cada token KAU representa um grama de ouro LBMA Good Delivery, custodiado com Brink's, Loomis e Malca-Amit em Sydney, Londres, Zurique, Singapura e outras localidades. Auditorias trimestrais. KAU é o único produto desta lista que paga yield passivo: cerca de 0,45% APY com base em 15% das taxas de transação da Kinesis, pago em KAU. O volume médio mensal de negociação no Q1 2026 foi de $0,57 bilhão. O mecanismo de redemption para barras físicas nos cofres funciona desde o lançamento.

PAXG (Paxos Gold), Trust Score 89, Tier 1. Um token representa uma onça troy fina de ouro London Good Delivery, custodiada nos cofres Brink's em Londres sob supervisão do New York Department of Financial Services. O volume spot médio mensal no Q1 2026 foi de $5,72 bilhões, o maior da categoria. Redemption requer atender ao tamanho mínimo de barra e procedimentos de liquidação da Paxos. Sem yield, mas o framework regulatório é o mais institucional dos três.

XAUT (Tether Gold), Trust Score 86, Tier 1. Um token equivale a uma onça troy de ouro London Good Delivery custodiada na Suíça. O volume spot médio mensal no Q1 2026 foi de $5,32 bilhões. A transparência do emissor é aceitável, mas inferior à da Paxos. Sem yield. Liquidez forte em venues offshore, presença mais fraca em exchanges reguladas dos EUA.

A diferença de Trust Score entre KAU em 92 e XAUT em 86 reflete três coisas: mecanismo de yield (apenas KAU paga), profundidade de divulgação do custodiante (KAU e PAXG publicam attestations em nível de cofre com mais frequência que a Tether) e clareza regulatória (a supervisão NYDFS da PAXG é a mais limpa, a estrutura Cayman da KAU é aceitável, a estrutura da Tether é a menos transparente das três).

O que 850 toneladas realmente significam para o mercado

Se a projeção do WGC se mantiver, os bancos centrais absorverão cerca de 24% do fornecimento de ouro recém-minerado em 2026. A produção mineira é de cerca de 3.500 toneladas anuais e tem ficado estagnada por quase uma década apesar dos preços mais altos. Isso sozinho sustenta um piso de preço acima de $4.000 mesmo antes de considerar fluxos de ETF ou compras de varejo. A pergunta real para 2026 é se os bancos centrais ocidentais entrarão na compra. Até agora não entraram. Se ao menos um grande gestor de reservas ocidental (Fed, BCE, BOE ou SNB) começar acumulação líquida, a faixa de previsão atual se torna conservadora.

Atenção: atualização de demanda de meio de ano do WGC em julho, registros mensais do IMF International Financial Statistics (o registro oficial dos movimentos de ouro dos bancos centrais) e qualquer comentário do BIS sobre o posicionamento do setor oficial. Esses são os sinais que movem o consenso institucional, e o mercado de ouro tokenizado tende a seguir e não liderar.

Conclusão

A compra dos bancos centrais é o sinal macro mais importante no mercado de metais hoje. A projeção de 850 toneladas do WGC mais a meta de $6.000 do Deutsche Bank refletem uma tese estrutural: as instituições oficiais estão realocando reservas para fora de ativos denominados em dólar e para o ouro. O metal está fazendo o trabalho. Tokenization adiciona opcionalidade (yield, propriedade fracionária, liquidação 24/7) para alocadores que a queiram, mas não substitui a barra no cofre.

Physical first. Tokenized second.

A RWTS não é bullish nem bearish em ouro. Somos a agência de classificação de crédito para tokenized real assets. We rate. You decide.

Methodology: rwts.com/methodology. Not financial advice.

Fique a Frente da Curva de Rendimento

Assine o The Yield Report para inteligencia semanal sobre rendimentos.

Assinar Agora