Los rendimientos de las bóvedas DeFi caen por debajo de TradFi mientras colapsa la demanda de préstamos

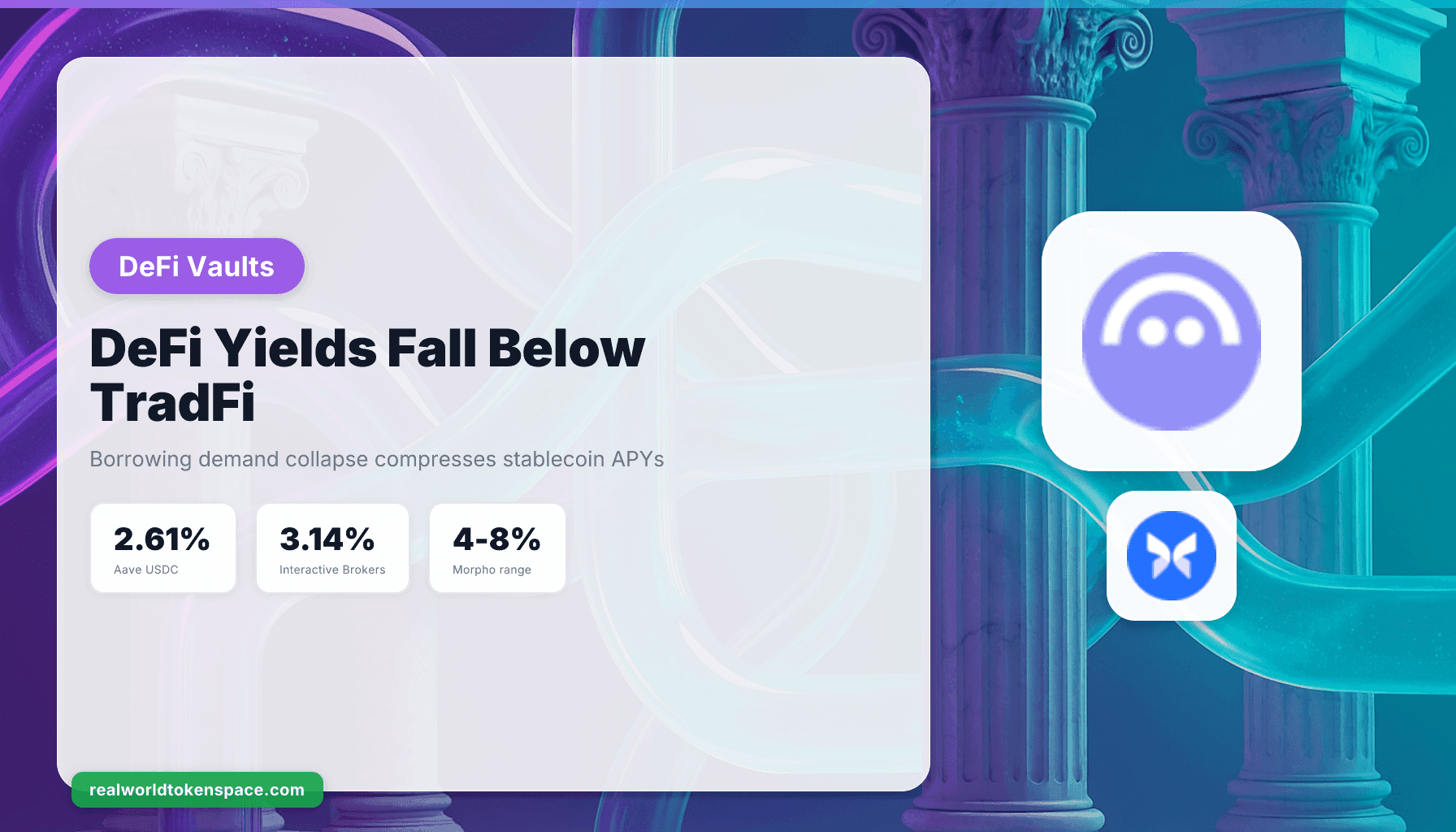

Las tasas insignia de DeFi han caído por debajo de las finanzas tradicionales (TradFi), con el APY del 2.61% de Aave sobre USDC quedando detrás del 3.14% ofrecido por Interactive Brokers, en abril de 2026. El cruce es un punto de inflexión estructural. Durante tres años, los préstamos DeFi ofrecieron una prima sobre las tasas libres de riesgo, compensando a los depositantes por el riesgo de contratos inteligentes, la complejidad de custodia y la incertidumbre regulatoria. Esa prima se ha desvanecido mientras la demanda de préstamos colapsó en los protocolos más grandes.

Los inversores cripto que antes recurrían a las finanzas descentralizadas para obtener ingresos pasivos fáciles mediante rendimientos jugosos se están encontrando con una nueva realidad: las cifras ya no cuadran, ya que los retornos de DeFi eran más que prometedores en 2021-2022, alcanzando 20% en protocolos como Aave, pero el dinero depositado en DeFi ahora enfrenta un mayor riesgo por menores retornos. El mecanismo es directo. Los protocolos de préstamos generan rendimiento al emparejar depositantes con prestatarios. Cuando los prestatarios desaparecen, los rendimientos se comprimen hasta la tasa marginal a la cual los prestatarios restantes están dispuestos a pagar.

El colapso de la demanda de préstamos

Aave enmarca la debilidad actual como cíclica en lugar de estructural, señalando un sentimiento cripto inusualmente deprimido, con el Índice de Miedo y Codicia por debajo de sus mínimos de 2022, como un impulsor clave de la reducida demanda de préstamos, que a su vez presiona las tasas de depósito, con un portavoz declarando que las tasas de stablecoin en Aave han seguido en gran medida la demanda de apalancamiento. La explicación resiste el escrutinio. La demanda de apalancamiento impulsa los préstamos. Cuando los traders salen de posiciones, cierran ciclos o se retiran, la demanda de liquidez de stablecoin se evapora.

La hipótesis alternativa es que DeFi nunca generó rendimiento orgánico a escala. En cambio, las tasas fueron subsidiadas por incentivos de tokens, apalancamiento reciclado y posicionamiento especulativo que confundió beta con alfa. Cuando esos flujos se revirtieron, la tasa sostenible se reveló, y convergió hacia la línea base libre de riesgo en lugar de mantener una prima persistente.

Paul Frambot, cofundador de Morpho, un protocolo de infraestructura de préstamos, dice que este resultado sombrío para los rendimientos era inevitable, afirmando que los préstamos indiferenciados convergen hacia tasas libres de riesgo porque cuando cada depositante comparte el mismo colateral, los mismos parámetros y el mismo resultado, hay espacio limitado para la especialización y los retornos se comprimen. Ese marco cambia la conversación. Si los modelos agrupados inevitablemente se comprimen, entonces el diseño del producto en sí limita el rendimiento, y los mercados curados y aislados se convierten en la capa de diferenciación.

La excepción Morpho

Morpho, con más de $10,000 millones en depósitos, ofrece un modelo diferente, con su plataforma permitiendo a los curadores construir bóvedas de préstamos, esencialmente pools personalizados con sus propios parámetros de riesgo, opciones de colateral y estrategias de rendimiento, administrados por equipos especializados en lugar de estar gobernados por un único conjunto de reglas, y los rendimientos de stablecoin de primera línea en Morpho son en promedio más altos que en modelos agrupados y respaldados por colateral sencillo como BTC y ETH. A principios de 2026, Morpho Blue típicamente ofrece las tasas de suministro más altas para stablecoins (4-8% sobre USDC) porque su emparejamiento peer-to-peer y arquitectura de bóveda modular reducen el spread entre tasas de suministro y préstamo, mientras que Aave V3 generalmente ofrece 3-6% sobre USDC, y Compound III oscila entre 3-5%.

La arquitectura importa. Morpho Blue es una capa base sin permisos para crear mercados de préstamos aislados. Las bóvedas MetaMorpho se sitúan encima, con curadores asignando capital de depositantes a través de múltiples mercados Blue. Cada mercado tiene un activo de préstamo, un activo de colateral, un oráculo, un LTV y un umbral de liquidación. El riesgo está aislado. Un problema en un mercado no contamina otros.

Morpho es la historia más grande en bóvedas DeFi en este momento, con el TVL del protocolo por encima de $9,500 millones durante el segundo semestre de 2025 y situándose alrededor de $5,800 millones a finales de febrero de 2026 después de retrocesos más amplios del mercado, permaneciendo como el segundo protocolo de préstamos DeFi más grande detrás de Aave, y los curadores crean una bóveda que deposita en múltiples mercados Morpho Blue, dando a los depositantes exposición diversificada de préstamos mientras el curador gestiona qué mercados y cuánto va a cada uno. Los curadores incluyen Gauntlet, Steakhouse Financial, RE7 Labs y Block Analitica, cada uno gestionando parámetros de riesgo y estrategias de asignación de capital.

El caso de estudio Kraken DeFi Earn

El exchange cripto Kraken está lanzando un nuevo producto DeFi Earn en Canadá, el Área Económica Europea y la mayoría de los estados de EE.UU., proporcionando oportunidades de ganancias onchain, incluyendo APYs de hasta 8%, con DeFi Earn de Kraken aprovechando al proveedor de infraestructura de bóvedas Veda para impulsar el nuevo producto, con los gestores de riesgo Chaos Labs y Sentora operando las primeras tres bóvedas USDC, asignando fondos a protocolos onchain conocidos como Aave, Morpho, Sky y Tydro. El producto DeFi Earn de Kraken ha superado los $200 millones en depósitos en medio de una creciente demanda de rendimiento onchain al que los usuarios pueden acceder desde una aplicación de exchange regular, con el programa ejecutándose en tres bóvedas proporcionadas por Veda, con más de 40,000 usuarios ahora utilizando estas bóvedas a través de la aplicación Kraken para obtener rendimiento en efectivo y stablecoins, con el producto convirtiendo depósitos en USDC y asignándolos a estrategias onchain.

La integración es un puente. Kraken envuelve la infraestructura de bóvedas DeFi en una interfaz de exchange centralizado, abstrayendo la gestión de wallets, tarifas de gas y selección de protocolos. Los usuarios ven una interfaz simple de ganancias. Detrás de ella, los curadores están dirigiendo capital a Morpho, Aave y Sky basándose en rendimiento y parámetros de riesgo en tiempo real. El modelo escala el acceso a DeFi sin requerir que los usuarios mantengan claves privadas o naveguen directamente contratos inteligentes.

El ancla "nosotros calificamos, ustedes deciden"

RWTS no es alcista ni bajista sobre los rendimientos DeFi. Somos la agencia calificadora de crédito para activos reales tokenizados. El pool insignia USDC de Aave rinde 2.61%. Interactive Brokers paga 3.14% sobre efectivo inactivo. Los curadores Morpho entregan 4-8% mediante mercados aislados con colateral nombrado y parámetros de riesgo transparentes. Kraken ha incorporado 40,000 usuarios a bóvedas DeFi al integrar la infraestructura de Veda en su aplicación de exchange.

El mecanismo es claro. La demanda de préstamos colapsó cuando el apalancamiento abandonó el sistema. Los modelos de préstamos agrupados se comprimen hacia tasas libres de riesgo cuando cae la utilización. Las bóvedas curadas ofrecen una alternativa estructural al separar la primitiva de préstamos de la capa de gestión de riesgo, permitiendo a equipos especializados optimizar el rendimiento dentro de límites de riesgo definidos.

La decisión de rotar capital hacia DeFi, en qué tamaño, a través de qué curador y a qué nivel de exposición a contratos inteligentes, es suya. Nosotros calificamos los productos, publicamos los datos y señalamos las bifurcaciones. Ustedes deciden.