Lợi suất DeFi Vault nén xuống dưới TradFi khi nhu cầu vay sụp đổ

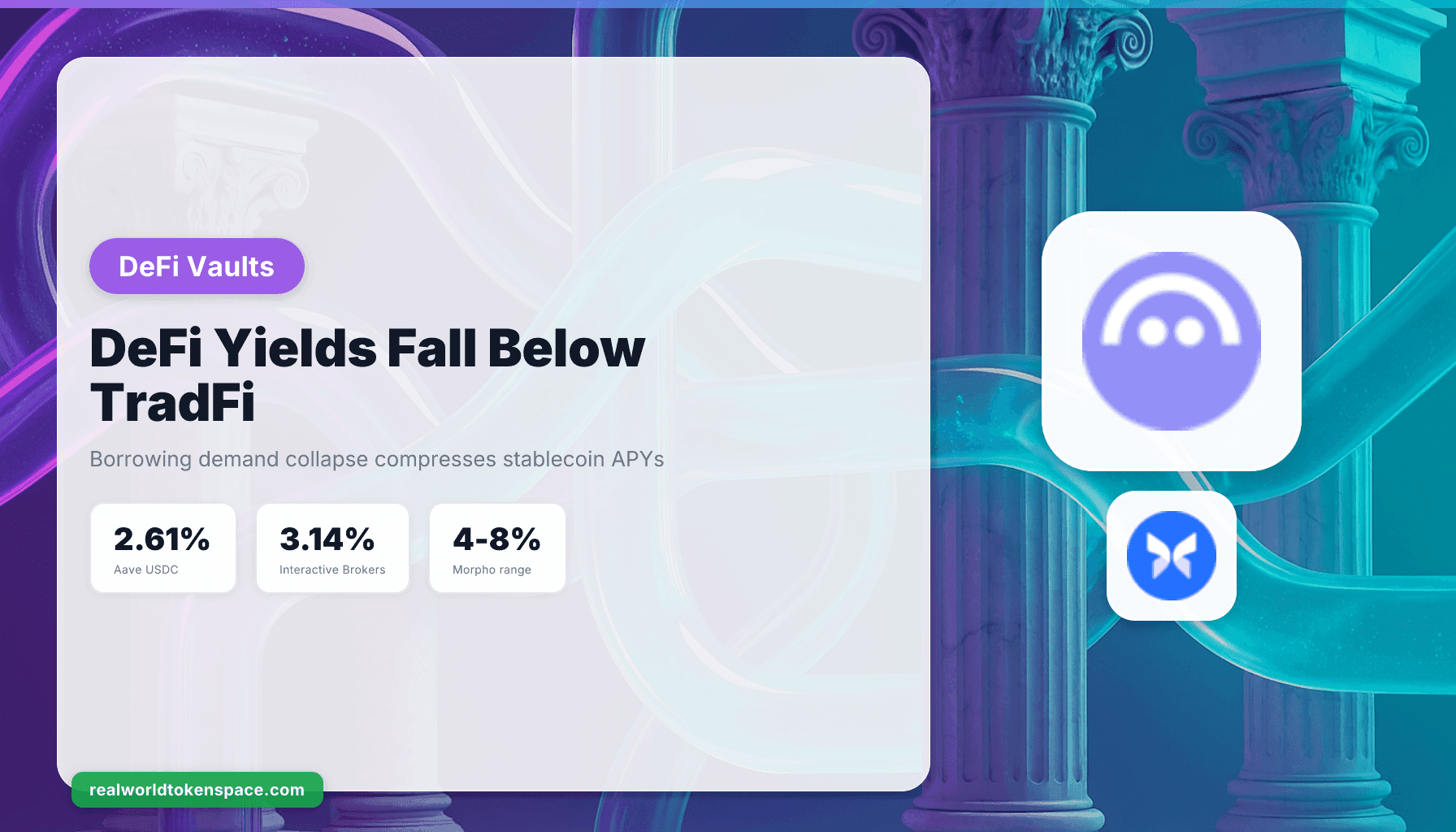

Lãi suất DeFi hàng đầu đã giảm xuống dưới tài chính truyền thống (TradFi), với APY 2.61% của Aave trên USDC thua xa mức 3.14% mà Interactive Brokers cung cấp, tính đến tháng 4/2026. Sự đảo chiều này là điểm uốn cấu trúc. Trong ba năm qua, cho vay DeFi đã cung cấp phần bù cao hơn lãi suất phi rủi ro, bồi thường cho người gửi tiền về rủi ro hợp đồng thông minh, độ phức tạp trong lưu ký và sự bất định về quy định. Phần bù đó đã biến mất khi nhu cầu vay sụp đổ trên các giao thức lớn nhất.

Các nhà đầu tư crypto từng tìm đến tài chính phi tập trung để có thu nhập thụ động dễ dàng thông qua lợi suất hấp dẫn giờ đang đối mặt với thực tế mới: con số không còn khả quan, vì lợi nhuận của DeFi đã từng rất hứa hẹn vào 2021-2022, đạt 20% trên các giao thức như Aave, nhưng số tiền đặt trong DeFi giờ đang phải chịu rủi ro cao hơn để đổi lại lợi nhuận thấp hơn. Cơ chế khá rõ ràng. Các giao thức cho vay tạo ra lợi suất bằng cách kết nối người gửi tiền với người vay. Khi người vay biến mất, lợi suất nén lại về mức lãi suất biên mà người vay còn lại sẵn sàng trả.

Sự sụp đổ nhu cầu vay

Aave cho rằng sự yếu kém hiện tại mang tính chu kỳ chứ không phải cấu trúc, chỉ ra tâm lý crypto ảm đạm bất thường, với chỉ số Fear and Greed thấp hơn mức đáy năm 2022, là động lực chính khiến nhu cầu vay giảm, từ đó kéo theo lãi suất tiền gửi, với phát ngôn viên tuyên bố rằng lãi suất stablecoin trên Aave phần lớn đã theo sát nhu cầu đòn bẩy. Lời giải thích này đứng vững dưới góc nhìn kiểm chứng. Nhu cầu đòn bẩy thúc đẩy vay mượn. Khi các trader thoát khỏi vị thế, đóng vòng lặp hoặc đứng ngoài biên, nhu cầu về thanh khoản stablecoin bốc hơi.

Giả thuyết thay thế là DeFi chưa từng tạo ra lợi suất hữu cơ ở quy mô lớn. Thay vào đó, lãi suất được trợ cấp bởi khuyến khích token, đòn bẩy tái chế và định vị đầu cơ nhầm beta với alpha. Khi các luồng vốn đó đảo chiều, lãi suất bền vững bộc lộ bản chất, và nó hội tụ về mức nền phi rủi ro thay vì duy trì phần bù liên tục.

Paul Frambot, đồng sáng lập Morpho, một giao thức hạ tầng cho vay, nói rằng kết cục ảm đạm này đối với lợi suất là điều không thể tránh khỏi, tuyên bố rằng cho vay không phân biệt hội tụ về lãi suất phi rủi ro bởi khi mọi người gửi tiền đều chia sẻ cùng tài sản thế chấp, cùng tham số và cùng kết quả, thì không còn nhiều không gian cho chuyên môn hóa và lợi nhuận bị nén lại. Cách đóng khung đó thay đổi cuộc trò chuyện. Nếu các mô hình pooled chắc chắn bị nén, thì chính thiết kế sản phẩm hạn chế lợi suất, và các thị trường curated, isolated trở thành lớp phân biệt.

Ngoại lệ Morpho

Morpho, với hơn $10 tỷ tiền gửi, cung cấp mô hình khác biệt, với nền tảng cho phép các curator xây dựng vault cho vay, về cơ bản là các pool tùy chỉnh với tham số rủi ro riêng, lựa chọn tài sản thế chấp và chiến lược lợi suất riêng, được quản lý bởi các đội chuyên môn thay vì quản trị bởi một bộ quy tắc duy nhất, và lợi suất stablecoin bluechip trên Morpho trung bình cao hơn so với các mô hình pooled và được bảo đảm bởi tài sản thế chấp đơn giản như BTC và ETH. Tính đến đầu năm 2026, Morpho Blue thường cung cấp lãi suất supply cao nhất cho stablecoin (4-8% trên USDC) bởi vì khớp lệnh ngang hàng và kiến trúc vault module hóa của nó giảm chênh lệch giữa lãi suất supply và borrow, trong khi Aave V3 thường cung cấp 3-6% trên USDC, và Compound III dao động từ 3-5%.

Kiến trúc quan trọng. Morpho Blue là lớp nền permissionless để tạo ra các thị trường cho vay isolated. Các vault MetaMorpho nằm trên đó, với các curator phân bổ vốn của người gửi tiền qua nhiều thị trường Blue. Mỗi thị trường có một tài sản cho vay, một tài sản thế chấp, một oracle, một LTV và một ngưỡng thanh lý. Rủi ro được cô lập. Vấn đề ở một thị trường không lây nhiễm sang thị trường khác.

Morpho là câu chuyện lớn nhất trong DeFi vault ngay lúc này, với TVL của giao thức trên $9.5 tỷ qua H2 2025 và nằm quanh $5.8 tỷ tính đến cuối tháng 2/2026 sau các đợt rút vốn thị trường rộng hơn, vẫn là giao thức cho vay DeFi lớn thứ hai sau Aave, và các curator tạo ra vault gửi vào nhiều thị trường Morpho Blue, mang lại cho người gửi tiền tiếp xúc cho vay đa dạng hóa trong khi curator quản lý thị trường nào và bao nhiêu vào mỗi thị trường. Các curator bao gồm Gauntlet, Steakhouse Financial, RE7 Labs và Block Analitica, mỗi đơn vị quản lý tham số rủi ro và chiến lược phân bổ vốn.

Case study Kraken DeFi Earn

Sàn giao dịch crypto Kraken đang triển khai sản phẩm DeFi Earn mới tại Canada, Khu vực kinh tế châu Âu và hầu hết các bang Mỹ, cung cấp cơ hội sinh lời onchain, bao gồm APY lên đến 8%, với DeFi Earn của Kraken khai thác nhà cung cấp hạ tầng vault Veda để vận hành sản phẩm mới, với các quản lý rủi ro Chaos Labs và Sentora vận hành ba vault USDC đầu tiên, phân bổ vốn cho các giao thức onchain nổi tiếng như Aave, Morpho, Sky và Tydro. Sản phẩm DeFi Earn của Kraken đã vượt 200 triệu đô la tiền gửi giữa nhu cầu tăng cao về lợi suất onchain mà người dùng có thể truy cập từ ứng dụng sàn thông thường, với chương trình chạy trên ba vault do Veda cung cấp, với hơn 40,000 người dùng giờ đang sử dụng các vault này thông qua ứng dụng Kraken để kiếm lợi suất từ tiền mặt và stablecoin, với sản phẩm chuyển đổi tiền gửi thành USDC và phân bổ chúng vào các chiến lược onchain.

Tích hợp là cầu nối. Kraken gói hạ tầng vault DeFi vào giao diện sàn tập trung, trừu tượng hóa quản lý ví, phí gas và lựa chọn giao thức. Người dùng thấy giao diện earn đơn giản. Phía sau đó, các curator đang định tuyến vốn đến Morpho, Aave và Sky dựa trên lợi suất và tham số rủi ro thời gian thực. Mô hình này mở rộng quy mô truy cập DeFi mà không yêu cầu người dùng nắm giữ khóa riêng hoặc điều hướng hợp đồng thông minh trực tiếp.

Trụ cột "Chúng tôi đánh giá, bạn quyết định"

RWTS không lạc quan hay bi quan về lợi suất DeFi. Chúng tôi là cơ quan xếp hạng tín dụng cho tài sản thực được tokenize hóa. Pool USDC hàng đầu của Aave mang lại 2.61%. Interactive Brokers trả 3.14% cho tiền mặt không hoạt động. Các curator Morpho mang lại 4-8% thông qua thị trường isolated với tài sản thế chấp có tên và tham số rủi ro minh bạch. Kraken đã giới thiệu 40,000 người dùng đến vault DeFi bằng cách nhúng hạ tầng của Veda vào ứng dụng sàn giao dịch.

Cơ chế rõ ràng. Nhu cầu vay sụp đổ khi đòn bẩy rời khỏi hệ thống. Các mô hình cho vay pooled nén về lãi suất phi rủi ro khi tỷ lệ sử dụng giảm. Các vault curated cung cấp giải pháp thay thế cấu trúc bằng cách tách nguyên thủy cho vay khỏi lớp quản lý rủi ro, cho phép các đội chuyên môn tối ưu hóa lợi suất trong ranh giới rủi ro xác định.

Quyết định xoay vốn vào DeFi, với quy mô bao nhiêu, thông qua curator nào và ở mức độ smart-contract exposure nào, là của bạn. Chúng tôi đánh giá sản phẩm, công bố dữ liệu và gắn cờ các điểm chia nhánh. Bạn quyết định.