ผลตอบแทน DeFi Vault ถดถอยต่ำกว่า TradFi ท่ามกลางความต้องการกู้ยืมที่พังทลาย

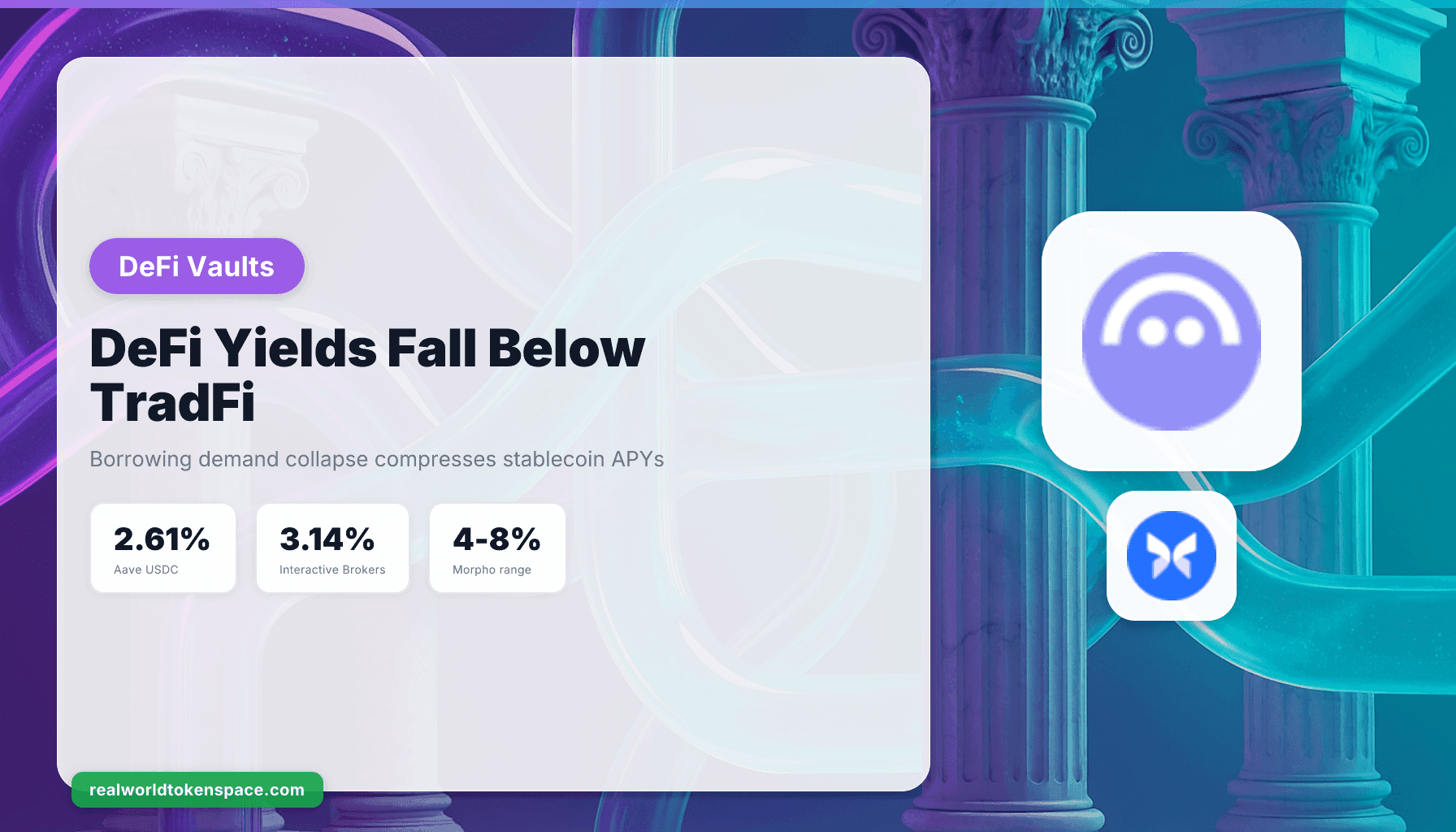

อัตราที่เป็นเรือธงของ DeFi ได้ตกต่ำกว่าการเงินแบบดั้งเดิม (TradFi) โดย APY ที่ 2.61% ของ Aave บน USDC ตามหลังอัตรา 3.14% ที่เสนอโดย Interactive Brokers ณ เดือนเมษายน 2026 การข้ามกันครั้งนี้เป็นจุดเปลี่ยนโครงสร้างสำคัญ เป็นเวลาสามปีที่การปล่อยกู้ DeFi เสนอส่วนพรีเมียมเหนืออัตราปลอดความเสี่ยง เพื่อชดเชยผู้ฝากสำหรับความเสี่ยงสัญญาอัจฉริยะ ความซับซ้อนในการดูแลสินทรัพย์ และความไม่แน่นอนทางกฎหมาย ส่วนพรีเมียมนั้นได้หายไปเมื่อความต้องการกู้ยืมพังทลายลงทั่วโปรโตคอลที่ใหญ่ที่สุด

นักลงทุนคริปโตที่เคยหันมาใช้การเงินแบบกระจายอำนาจเพื่อรายได้แบบพาสซีฟที่ง่ายดายผ่านผลตอบแทนที่น่าดึงดูด กำลังเผชิญกับความเป็นจริงใหม่: ตัวเลขไม่คุ้มค่าอีกต่อไป เนื่องจากผลตอบแทนของ DeFi เคยมีแนวโน้มที่น่าสนใจในปี 2021-2022 โดยแตะระดับ 20% บนโปรโตคอลเช่น Aave แต่เงินที่อยู่ใน DeFi ขณะนี้กำลังเผชิญกับความเสี่ยงที่สูงขึ้นเพื่อผลตอบแทนที่ต่ำลง กลไกนั้นตรงไปตรงมา โปรโตคอลปล่อยกู้สร้างผลตอบแทนโดยการจับคู่ผู้ฝากกับผู้กู้ยืม เมื่อผู้กู้ยืมหายไป ผลตอบแทนก็ถดถอยลงสู่อัตราส่วนเพิ่มที่ผู้กู้ยืมที่เหลืออยู่ยินดีจ่าย

การพังทลายของความต้องการกู้ยืม

Aave มองความอ่อนแอในปัจจุบันว่าเป็นวัฏจักรมากกว่าโครงสร้าง โดยชี้ไปที่ความเชื่อมั่นด้านคริปโตที่หดตัวผิดปกติ ด้วย Fear and Greed Index ที่ต่ำกว่าระดับปี 2022 ว่าเป็นแรงผลักดันสำคัญของความต้องการกู้ยืมที่ลดลง ซึ่งส่งผลกระทบต่ออัตราเงินฝาก โดยโฆษกระบุว่าอัตรา stablecoin บน Aave ส่วนใหญ่ติดตามความต้องการเลเวอเรจ คำอธิบายนี้ตรวจสอบได้ ความต้องการเลเวอเรจขับเคลื่อนการกู้ยืม เมื่อเทรดเดอร์ออกจากสถานะ ปิดลูป หรือย้ายไปอยู่ข้างนอก การเสนอซื้อสภาพคล่อง stablecoin จะระเหยไป

สมมติฐานทางเลือกคือ DeFi ไม่เคยสร้างผลตอบแทนที่เป็นออร์แกนิกในระดับใหญ่ แต่อัตราได้รับเงินอุดหนุนจากแรงจูงใจด้าน token เลเวอเรจที่หมุนเวียนกลับมา และการวางตำแหน่งเชิงเก็งกำไรที่เข้าใจผิดระหว่างเบต้ากับอัลฟ่า เมื่อกระแสเหล่านี้กลับทิศ อัตราที่ยั่งยืนก็เผยตัวเอง และมันบรรจบกันไปสู่พื้นฐานปลอดความเสี่ยงแทนที่จะรักษาส่วนพรีเมียมที่ต่อเนื่อง

Paul Frambot ผู้ร่วมก่อตั้ง Morpho ซึ่งเป็นโปรโตคอลโครงสร้างพื้นฐานด้านการปล่อยกู้ กล่าวว่าผลลัพธ์ที่มืดมนสำหรับผลตอบแทนนี้เป็นสิ่งที่หลีกเลี่ยงไม่ได้ โดยระบุว่าการปล่อยกู้แบบไม่แยกความแตกต่างบรรจบกันไปสู่อัตราปลอดความเสี่ยง เพราะเมื่อผู้ฝากทุกคนใช้หลักประกันเดียวกัน พารามิเตอร์เดียวกัน และผลลัพธ์เดียวกัน จะมีพื้นที่จำกัดสำหรับความเชี่ยวชาญ และผลตอบแทนก็ถดถอย กรอบความคิดนั้นเปลี่ยนบทสนทนา หากโมเดลแบบพูลถดถอยได้อย่างหลีกเลี่ยงไม่ได้ การออกแบบผลิตภัณฑ์เองก็จำกัดผลตอบแทน และตลาดแบบคัดสรรและแยกส่วนจึงกลายเป็นชั้นความแตกต่าง

ข้อยกเว้นของ Morpho

Morpho ที่มีเงินฝากมากกว่า $10 พันล้าน เสนอโมเดลที่แตกต่าง โดยแพลตฟอร์มให้ผู้คัดสรรสร้าง vault ด้านการปล่อยกู้ ซึ่งเป็นพูลที่ปรับแต่งได้ด้วยพารามิเตอร์ความเสี่ยง ตัวเลือกหลักประกัน และกลยุทธ์ผลตอบแทนของตัวเอง โดยจัดการโดยทีมผู้เชี่ยวชาญแทนที่จะถูกควบคุมโดยชุดกฎเดียว และผลตอบแทน stablecoin ระดับบลูชิปบน Morpho โดยเฉลี่ยสูงกว่าในโมเดลแบบพูลและได้รับการสนับสนุนโดยหลักประกันที่ตรงไปตรงมาเช่น BTC และ ETH ณ ต้นปี 2026 Morpho Blue โดยทั่วไปเสนออัตราซัพพลายสูงสุดสำหรับ stablecoin (4-8% บน USDC) เพราะการจับคู่แบบเพียร์ทูเพียร์และสถาปัตยกรรม vault แบบโมดูลาร์ช่วยลดส่วนต่างระหว่างอัตราซัพพลายและอัตรากู้ยืม ในขณะที่ Aave V3 โดยทั่วไปเสนอ 3-6% บน USDC และ Compound III อยู่ในช่วง 3-5%

สถาปัตยกรรมมีความสำคัญ Morpho Blue เป็นชั้นฐานแบบไม่ต้องขออนุญาตสำหรับการสร้างตลาดปล่อยกู้แบบแยกส่วน MetaMorpho vault อยู่ด้านบน โดยผู้คัดสรรจัดสรรเงินทุนของผู้ฝากผ่านตลาด Blue หลายตลาด แต่ละตลาดมีสินทรัพย์กู้ยืมหนึ่งรายการ สินทรัพย์หลักประกันหนึ่งรายการ ออราเคิลหนึ่งตัว LTV หนึ่งค่า และเกณฑ์การชำระบัญชีหนึ่งค่า ความเสี่ยงถูกแยกออก ปัญหาในตลาดหนึ่งไม่ปนเปื้อนตลาดอื่น

Morpho เป็นเรื่องใหญ่ที่สุดใน DeFi vault ในตอนนี้ โดย TVL ของโปรโตคอลสูงกว่า $9.5 พันล้านตลอดครึ่งหลังปี 2025 และอยู่ที่ประมาณ $5.8 พันล้านในช่วงปลายเดือนกุมภาพันธ์ 2026 หลังจากตลาดโดยรวมดึงตัวกลับ โดยยังคงเป็นโปรโตคอลปล่อยกู้ DeFi ที่ใหญ่เป็นอันดับสองรองจาก Aave ผู้คัดสรรสร้าง vault ที่ฝากเงินเข้าไปในตลาด Morpho Blue หลายตลาด ทำให้ผู้ฝากได้รับการเปิดรับการปล่อยกู้ที่หลากหลายในขณะที่ผู้คัดสรรจัดการว่าตลาดไหนและจำนวนเท่าใดไปที่แต่ละตลาด ผู้คัดสรรรวมถึง Gauntlet, Steakhouse Financial, RE7 Labs และ Block Analitica แต่ละรายจัดการพารามิเตอร์ความเสี่ยงและกลยุทธ์การจัดสรรเงินทุน

กรณีศึกษา Kraken DeFi Earn

แพลตฟอร์มแลกเปลี่ยนคริปโต Kraken กำลังเปิดตัวผลิตภัณฑ์ DeFi Earn ใหม่ในแคนาดา เขตเศรษฐกิจยุโรป และหลายรัฐในสหรัฐอเมริกา โดยให้โอกาสในการสร้างรายได้บนเชน รวมถึง APY สูงถึง 8% โดย DeFi Earn ของ Kraken ใช้ประโยชน์จากโครงสร้างพื้นฐานผู้ให้บริการ vault ที่ชื่อ Veda เพื่อขับเคลื่อนผลิตภัณฑ์ใหม่ โดยมีผู้จัดการความเสี่ยง Chaos Labs และ Sentora ดำเนินการ vault USDC สามรายการแรก โดยจัดสรรเงินทุนไปยังโปรโตคอลบนเชนที่มีชื่อเสียงเช่น Aave, Morpho, Sky และ Tydro ผลิตภัณฑ์ DeFi Earn ของ Kraken มีเงินฝากเกิน $200 ล้านท่ามกลางความต้องการที่เพิ่มขึ้นสำหรับผลตอบแทนบนเชนที่ผู้ใช้สามารถเข้าถึงได้จากแอพแลกเปลี่ยนปกติ โดยโปรแกรมทำงานบน vault สามรายการที่จัดทำโดย Veda โดยมีผู้ใช้มากกว่า 40,000 รายใช้ vault เหล่านี้ผ่านแอพ Kraken เพื่อสร้างผลตอบแทนจากเงินสดและ stablecoin โดยผลิตภัณฑ์แปลงเงินฝากเป็น USDC และจัดสรรไปยังกลยุทธ์บนเชน

การรวมกันนี้เป็นสะพาน Kraken ห่อหุ้มโครงสร้างพื้นฐาน vault ของ DeFi เข้าไปในอินเทอร์เฟซแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ โดยลดความซับซ้อนของการจัดการกระเป๋าเงิน ค่าแก๊ส และการเลือกโปรโตคอล ผู้ใช้เห็นอินเทอร์เฟซสร้างรายได้ที่เรียบง่าย เบื้องหลังนั้น ผู้คัดสรรกำลังกำหนดเส้นทางเงินทุนไปยัง Morpho, Aave และ Sky ตามผลตอบแทนแบบเรียลไทม์และพารามิเตอร์ความเสี่ยง โมเดลนี้ขยายการเข้าถึง DeFi โดยไม่ต้องให้ผู้ใช้ถือกุญแจส่วนตัวหรือนำทางสัญญาอัจฉริยะโดยตรง

จุดยึดแบบ "เราจัดอันดับ คุณตัดสินใจ"

RWTS ไม่มองในแง่ดีหรือแง่ร้ายต่อผลตอบแทน DeFi เราเป็นหน่วยงานจัดอันดับเครดิตสำหรับสินทรัพย์จริงที่ถูกโทเค็นไนซ์ พูล USDC เรือธงของ Aave ให้ผลตอบแทน 2.61% Interactive Brokers จ่าย 3.14% บนเงินสดที่ไม่ได้ใช้งาน ผู้คัดสรรของ Morpho ส่งมอบ 4-8% ผ่านตลาดแบบแยกส่วนด้วยหลักประกันที่มีชื่อและพารามิเตอร์ความเสี่ยงที่โปร่งใส Kraken ได้เชื่อมต่อผู้ใช้ 40,000 รายเข้ากับ vault ของ DeFi โดยฝังโครงสร้างพื้นฐานของ Veda เข้าไปในแอพแลกเปลี่ยน

กลไกชัดเจน ความต้องการกู้ยืมพังทลายเมื่อเลเวอเรจออกจากระบบ โมเดลการปล่อยกู้แบบพูลถดถอยไปสู่อัตราปลอดความเสี่ยงเมื่อการใช้ประโยชน์ลดลง vault ที่คัดสรรเสนอทางเลือกโครงสร้างโดยแยกพื้นฐานการปล่อยกู้ออกจากชั้นการจัดการความเสี่ยง ทำให้ทีมผู้เชี่ยวชาญสามารถเพิ่มประสิทธิภาพผลตอบแทนภายในขอบเขตความเสี่ยงที่กำหนดไว้

การตัดสินใจหมุนเวียนเงินทุนเข้าสู่ DeFi ในขนาดเท่าใด ผ่านผู้คัดสรรรายใด และในระดับการเปิดรับสัญญาอัจฉริยะเท่าใด เป็นของคุณ เราจัดอันดับผลิตภัณฑ์ เผยแพร่ข้อมูล และระบุจุดแตกหัก คุณเป็นคนตัดสินใจ