Qué sucedió en abril: KelpDAO, Aave y la caída de $12 mil millones en TVL

El 18 de abril de 2026, un atacante acuñó 116,500 tokens rsETH sin respaldo mediante un puente LayerZero mal configurado en el sistema de cadena cruzada de KelpDAO. El atacante depositó el rsETH falsificado como colateral en Aave V3 y V4, tomando prestados aproximadamente $236 millones en WETH. En cuestión de horas, Aave congeló cada mercado de rsETH e instó a los proveedores de WETH a retirar liquidez.

El TVL de Aave cayó de $48.5 mil millones a $30.7 mil millones en un solo día mientras los depositantes se apresuraban a retirar fondos. El token AAVE cayó 18%. La deuda incobrable, aproximadamente $196 millones según la mayoría de estimaciones, quedó en el balance de Aave mientras la gobernanza debatía si el módulo de seguridad Umbrella tenía reservas suficientes para cubrirla.

Morpho, por el contrario, reportó una exposición de aproximadamente $1 millón en dos mercados de préstamos aislados. Otros vaults de Morpho no se vieron afectados en absoluto. La arquitectura de mercados aislados, donde cada vault gestionado por curadores asigna a pares específicos de colateral/préstamo con parámetros de riesgo independientes, previno que la deuda incobrable de KelpDAO se propagara por la plataforma.

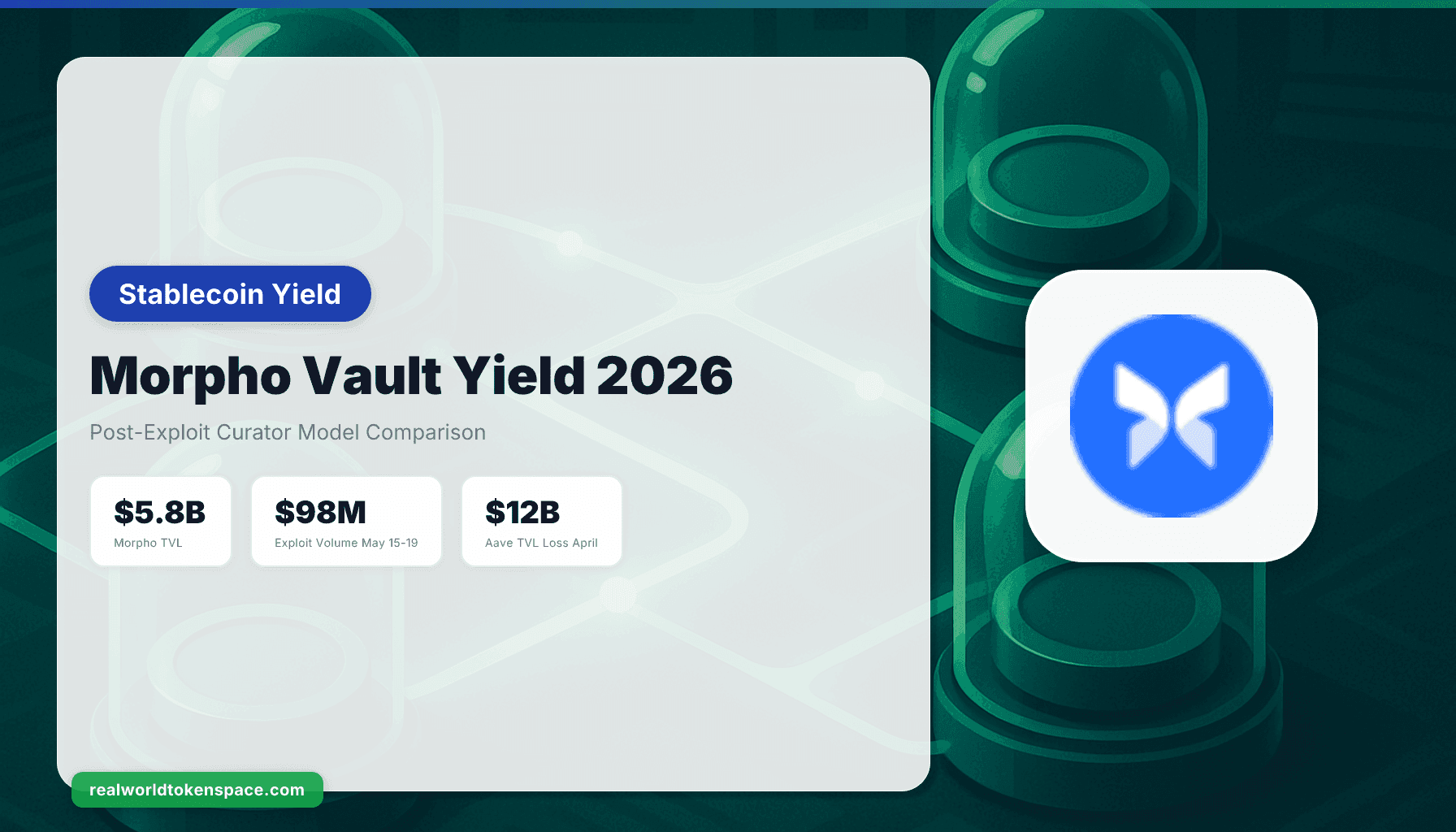

Entre el 18 de abril y el 1 de mayo, el TVL de Morpho en Ethereum mainnet creció de aproximadamente $4.2 mil millones a más de $5.8 mil millones, mientras asignadores institucionales y tesorerías DeFi rotaban capital alejándose de modelos de préstamos de pool compartido hacia la estructura de aislamiento gestionada por curadores.

Esta es la validación estructural que el modelo de curadores necesitaba. También es la razón por la que los rendimientos de stablecoins en vaults de Morpho ahora sirven como punto de referencia ajustado al riesgo para asignadores DeFi institucionales en 2026.

El modelo de curadores: Por qué las instituciones confían en Veda, Gauntlet y Steakhouse

Un curador de vaults de Morpho no es un gestor de fondos. El curador no tiene custodia de los activos depositados. El curador no puede mover fondos a un protocolo no autorizado, porque el contrato inteligente del vault rechaza transacciones fuera de su lista blanca.

Lo que hace el curador: selecciona a qué mercados de préstamos aislados el vault asigna capital, establece límites de suministro y ratios de préstamo sobre valor para cada mercado, monitorea la calidad del colateral y rebalancea las asignaciones en respuesta a condiciones de riesgo cambiantes.

Cuando un curador propone agregar un nuevo mercado o aumentar un límite de suministro, el vault impone un timelock. Durante esa ventana, cualquier depositante puede retirar. Una dirección guardián (típicamente controlada por la gobernanza de Morpho o un comité de riesgo de terceros) puede vetar el cambio. Los contratos son inmutables. El rol del curador es selección de parámetros y monitoreo, no ejecución.

Los tres mayores curadores en Morpho en mayo de 2026 son Gauntlet, Steakhouse Financial y RE7 Labs. Combinadas, estas tres firmas gestionan aproximadamente $3.2 mil millones de los $5.8 mil millones en TVL de Morpho.

Gauntlet opera el vault de USDC más grande en Morpho, con aproximadamente $1.4 mil millones en depósitos. El modelo de Gauntlet es conservador: asignar a mercados de préstamos respaldados por wstETH, WBTC y otro colateral de Tier 1, imponer límites estrictos de préstamo sobre valor (típicamente 70-80% para tokens de liquid staking, 75-85% para WBTC), y rebalancear diariamente basándose en datos de utilización on-chain. El vault apunta a 4-6% APY para depositantes de USDC, proveniente de demanda de préstamos orgánica.

Steakhouse Financial gestiona aproximadamente $900 millones a través de múltiples vaults de Morpho, incluyendo un vault de USDC nativo de Base apuntando a 5-7% APY. La ventaja de Steakhouse es el reporte institucional: dashboards de rendimiento semanales, auditorías de riesgo trimestrales e integración directa con exchanges centralizados (el producto DeFi Earn de Kraken enruta depósitos hacia vaults de Morpho curados por Steakhouse). La firma es un especialista reconocido en gestión de riesgo DeFi con un historial de curación conservadora de vaults.

RE7 Labs opera una estrategia de vault más agresiva, apuntando a 7-9% APY asignando a tipos de colateral más nuevos (incluyendo activos tokenizados del mundo real y derivados de ETH restaked). El vault de RE7 tiene aproximadamente $800 millones en TVL, pero el mayor rendimiento viene con riesgo de cola: exposición a tipos de colateral que no han sido probados en batalla a través de un ciclo de mercado completo.

Para instituciones priorizando preservación de capital, Gauntlet y Steakhouse son las opciones predeterminadas. Para tesorerías dispuestas a tomar riesgo incremental por 200-300 puntos básicos de rendimiento adicional, RE7 es la opción de crecimiento.

Cómo los mercados aislados previnieron el contagio (y por qué falló el modelo de Aave)

Aave y Compound usan pools de liquidez compartida. Cuando depositan USDC en Aave, su capital se ubica en un pool único junto al de cada otro depositante de USDC. Los prestatarios publican colateral (ETH, wstETH, WBTC, etc.) y retiran del pool compartido. Si un prestatario incumple y el valor del colateral cae por debajo del monto del préstamo, la deuda incobrable se socializa entre todos los depositantes en ese pool.

Por eso el exploit de KelpDAO golpeó tan fuerte a Aave. El atacante usó rsETH falsificado como colateral para tomar prestado WETH del pool compartido de WETH de Aave. Cuando Aave congeló los mercados de rsETH, las tasas de utilización se dispararon a 100%, y muchos depositantes no pudieron retirar. La congelación fue una medida protectora, pero también significó que el capital quedó temporalmente bloqueado.

La arquitectura de Morpho es diferente. Cada mercado de préstamos en Morpho Blue está aislado. Un mercado USDC/wstETH (donde prestamistas de USDC suministran capital a prestatarios publicando wstETH como colateral) está completamente separado de un mercado USDC/WBTC. La deuda incobrable en un mercado no se propaga a otros.

Cuando el rsETH de KelpDAO se usó como colateral en un mercado de Morpho, la exposición se limitó a los dos vaults específicos que habían asignado a mercados rsETH/USDC o rsETH/USDT. La pérdida total fue aproximadamente $1 millón. Cada otro vault de Morpho, incluyendo el vault de USDC de $1.4 mil millones de Gauntlet, tuvo exposición cero, porque sus curadores no habían incluido rsETH en la lista blanca como colateral aprobado.

Esto no es solo una ventaja técnica. Es una ventaja de gobernanza. En Aave, agregar un nuevo tipo de colateral requiere un voto de gobernanza que aplica a través de todo el protocolo. Si la gobernanza de Aave aprueba rsETH como colateral, cada depositante está expuesto al riesgo de rsETH, les guste o no.

En Morpho, cada curador decide independientemente qué colateral acepta su vault. Gauntlet puede rechazar rsETH mientras RE7 lo acepta. Los depositantes se auto-seleccionan en el perfil de riesgo que desean eligiendo a qué curador asignar.

Tras la temporada de exploits de abril, este modelo demostró su superioridad estructural. El TVL de Aave cayó $12 mil millones. El TVL de Morpho subió $1.6 mil millones.

Rendimientos actuales de vaults en USDC: Gauntlet, Steakhouse y RE7 comparados

Al 29 de mayo de 2026, los tres mayores vaults de USDC en Morpho ofrecen los siguientes rendimientos ajustados al riesgo:

Gauntlet USDC Vault (Morpho Ethereum Mainnet)

- TVL: ~$1.4 mil millones

- APY actual: 4.8%

- Mezcla de colateral: 68% wstETH, 22% WBTC, 10% rETH

- Límites de préstamo sobre valor: 75% wstETH, 80% WBTC, 70% rETH

- Depósito mínimo: 0.01 USDC (sin restricción)

- Comisión de curador: 10% del rendimiento

- APY neto después de comisiones: 4.3%

Steakhouse Financial USDC Vault (Morpho Base)

- TVL: ~$620 millones

- APY actual: 5.6%

- Mezcla de colateral: 55% cbETH, 30% tokens LP USDC/wstETH, 15% WBTC

- Límites de préstamo sobre valor: 78% cbETH, 70% tokens LP, 80% WBTC

- Depósito mínimo: 0.01 USDC

- Comisión de curador: 12% del rendimiento

- APY neto después de comisiones: 4.9%

RE7 Labs USDC Vault (Morpho Ethereum Mainnet)

- TVL: ~$800 millones

- APY actual: 8.2%

- Mezcla de colateral: 40% wstETH, 25% Treasuries tokenizados (OUSG, USTB), 20% derivados de ETH restaked (no rsETH), 15% WBTC

- Límites de préstamo sobre valor: 75% wstETH, 65% Treasuries tokenizados, 60% derivados de restaking, 80% WBTC

- Depósito mínimo: 1,000 USDC (restricción suave vía UI)

- Comisión de curador: 15% del rendimiento

- APY neto después de comisiones: 7.0%

El diferencial de rendimiento es real. El 7.0% APY neto de RE7 es 270 puntos básicos más alto que el 4.3% de Gauntlet. Esa prima compensa por exposición a activos tokenizados del mundo real y derivados de restaking: tipos de colateral que tienen historiales más cortos e infraestructura de liquidación menos probada en batalla.

Para contexto, los rendimientos sostenibles de stablecoins provenientes de demanda orgánica de préstamos DeFi típicamente varían de 4-8% APY en 2026. Retornos por encima de 8% a menudo involucran incentivos de plataforma, subsidios de tokens o apalancamiento, todo lo cual agrega riesgo de cola.

Gauntlet y Steakhouse apuntan a la banda de 4-6%. RE7 se extiende a la banda de 7-9% aceptando tipos de colateral más nuevos. Ambos enfoques son racionales. El retorno ajustado al riesgo depende de su base de capital y horizonte temporal.

Para una comparación lado a lado de todas las estrategias principales de rendimiento en stablecoins en 2026, incluyendo productos de tasa fija de Aave, Sky y Pendle, vean el Hub de Rendimiento en Stablecoins de RWTS.

Qué significa la temporada de exploits de mayo para la seguridad de vaults DeFi

Entre el 15 y el 19 de mayo de 2026, tres protocolos DeFi (THORChain, Verus Bridge y Echo Protocol) fueron explotados por un total combinado de $98 millones. Ese es el volumen de exploits más alto en una sola semana del año, excediendo las pérdidas mensuales totales del Q1 2026 combinadas.

Las mecánicas en los tres ataques fueron similares: una sola clave de administrador comprometida habilitó acuñación ilimitada o retiros no autorizados. Los protocolos a los que Kraken ahora enruta bitcoin de clientes para su nuevo producto de rendimiento en BTC (Aave, Morpho y Tydro) no han sido inmunes a la crisis de seguridad de este año, aunque el diseño aislado de Morpho limitó su exposición.

La lección estructural: vaults curados con gestión de riesgo independiente superaron a pools de préstamos monolíticos. Morpho absorbió la rotación de Aave sin una corrida bancaria porque sus mercados aislados previnieron el contagio. El modelo de liquidez compartida de Aave significó que una mala decisión de colateral (aprobar rsETH con alto LTV) se propagó por toda la plataforma.

Para instituciones asignando capital en 2026, el modelo de curadores es ahora la línea base. Los préstamos de pool compartido (Aave, Compound) todavía dominan por TVL total, pero el vector de crecimiento es el aislamiento curado (Morpho, Kamino en Solana).

La Reserva Federal mantuvo tasas en 3.5-3.75% en su reunión del 29 de abril de 2026, con el presidente Jerome Powell señalando que no hay urgencia para recortar a pesar de la inflación PCE elevada en 2.8%. Ese trasfondo macro mantiene los rendimientos de stablecoins DeFi estructuralmente atractivos versus equivalentes en efectivo, incluso después de contabilizar el riesgo de contrato inteligente.

Para la Metodología de RWTS sobre cómo calificamos protocolos de préstamos DeFi y curadores de vaults, vean el marco de Trust Score. Para estrategias de rendimiento específicas por activo en USDC, USDT y DAI, vean las páginas de activos correspondientes.

Los vaults DeFi son infraestructura, no especulación. El modelo de curadores demostró su resiliencia en abril de 2026. Los rendimientos son sostenibles porque la demanda es real: prestatarios publicando wstETH, WBTC y Treasuries tokenizados como colateral para acceder a apalancamiento o capital de trabajo.

Morpho no es la única opción, pero es la arquitectura que sobrevivió la prueba de estrés. El Trust Score refleja eso.