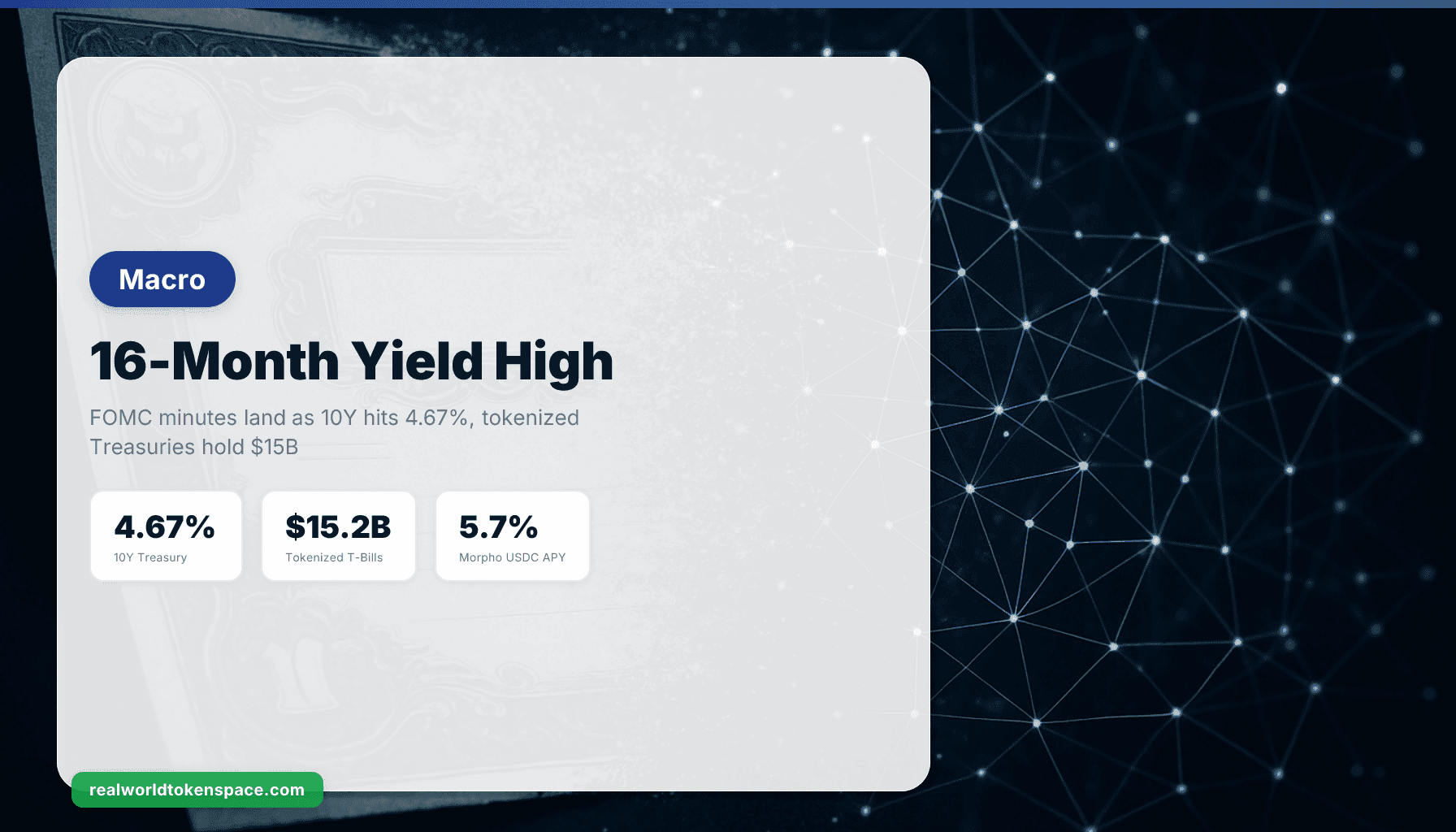

El Tesoro a 10 Años Alcanza 4.67%, Máximo de 16 Meses, con la Publicación de las Actas del FOMC: Impacto en Tesorerías Tokenizadas y Rendimientos DeFi

El rendimiento del bono del Tesoro estadounidense a 10 años bajó a 4.63% el 20 de mayo de 2026, marcando una disminución de 0.04 puntos porcentuales respecto a la sesión anterior. Pero la historia del máximo intradía es más reveladora: el rendimiento del bono del Tesoro estadounidense a 10 años mantuvo su avance reciente en torno a 4.67% el miércoles, rondando máximos de 16 meses, ya que las crecientes preocupaciones sobre un shock inflacionario impulsado por la energía alimentaron las expectativas de que la Reserva Federal podría subir las tasas de interés.

En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 3-1/2 y 3-3/4 por ciento. Al considerar la magnitud y el momento de ajustes adicionales al rango objetivo para la tasa de fondos federales, el Comité evaluará cuidadosamente los datos entrantes, las perspectivas en evolución y el equilibrio de riesgos. El Comité está firmemente comprometido con apoyar el máximo empleo y devolver la inflación a su objetivo del 2 por ciento.

La Reserva Federal mantuvo las tasas en su reunión del 29 de abril, y las actas de esa reunión se publicaron hoy, 20 de mayo. La inflación está elevada, reflejando en parte el reciente aumento en los precios mundiales de la energía. Los desarrollos en el Medio Oriente están contribuyendo a un alto nivel de incertidumbre sobre las perspectivas económicas. La inflación está elevada, reflejando en parte el reciente aumento en los precios mundiales de la energía. Los desarrollos en el Medio Oriente están contribuyendo a un alto nivel de incertidumbre sobre las perspectivas económicas.

El mecanismo que impulsa el aumento del rendimiento es claro: el petróleo por encima de $100/barril debido al cierre prolongado del Estrecho de Ormuz se está filtrando a los precios al consumidor, y los rendimientos de los bonos del Tesoro estadounidense a largo plazo se dispararon, con el del bono a 10 años subiendo a un máximo de 16 meses de 4.7% el martes, y el del bono a 30 años alcanzando un máximo de 18 años de 5.2%, en medio de perspectivas cada vez más inflacionarias.

Tesorerías Tokenizadas: $15.2 Mil Millones en Oferta, Manteniéndose Estables Pese a la Competencia por Rendimientos

El sector de tesorerías estadounidenses tokenizadas ha alcanzado un hito histórico, superando los $15.35 mil millones en valor total bloqueado (TVL) al 13 de mayo de 2026. Este nuevo máximo histórico refleja la creciente demanda institucional de activos en dólares on-chain que generan rendimiento, en medio de preocupaciones persistentes sobre la inflación e incertidumbre macroeconómica.

Las tesorerías estadounidenses tokenizadas alcanzaron $15.20 mil millones a principios de mayo, lideradas por USYC de Circle ($2.91B) y BUIDL de BlackRock ($2.58B), según muestra rwa.xyz. USYC de Circle es el producto más grande con $2.91 mil millones, seguido por BUIDL de BlackRock con $2.58 mil millones.

A mediados de mayo de 2026, USYC mantiene aproximadamente $3.0 mil millones, BUIDL $2.6 mil millones. USYC $3.0B-0.34% BUIDL $2.6B+7.69% USDY $2.1B-0.19% iBENJI $1.5B+8.06% JTRSY $1.0B-8.87% WTGXX $950.6M-2.15% USTB $907.0M+2.21%

El RWTS Trust Score para USYC es 9.1/10 (Tier 1). Es emitido por Circle (regulado, con atestaciones públicas de reservas), respaldado 1:1 por tesorerías de corta duración y equivalentes de efectivo, con transparencia on-chain diaria. BUIDL obtiene 8.9/10 (Tier 1), emitido a través de Securitize con BlackRock como gestor del fondo subyacente, respaldado por tesorerías y repo inverso, con custodia de grado institucional y atestación regular.

Ambos productos ofrecen actualmente entre 3-4% APY, derivado de la curva de tesorerías de corto plazo. Ese rendimiento ahora es competitivo con, o ligeramente superior a, muchas tasas de préstamo de stablecoins DeFi de capa base, que se han comprimido a medida que la demanda de préstamos se enfrió.

Los Rendimientos de Stablecoins DeFi Se Comprimen a Medida que el Prestamista Marginal Retrocede

Las bóvedas de préstamos en USD de Morpho actualmente ofrecen entre 4-6% APY en USDC. La bóveda Gauntlet Core muestra alrededor de 5.7% APY. Los rendimientos de suministro de stablecoins actualmente varían entre 3-8% APY dependiendo del protocolo y las condiciones del mercado, superando consistentemente los ahorros tradicionales mientras conllevan riesgo de contrato inteligente y de mercado.

Aave, el mercado de dinero descentralizado más grande, Aave es el protocolo de préstamos descentralizado más grande, manteniendo más de $27.8 mil millones en depósitos a febrero de 2026. Su APY de suministro de USDC se sitúa en el rango de 4-6% dependiendo de la utilización. Cuando la tasa libre de riesgo on-chain (bonos del Tesoro tokenizados al 3.5%) sube hasta situarse entre 50-100 puntos básicos de la tasa de préstamo DeFi, el atractivo relativo de asumir riesgo de contrato inteligente por rendimiento incremental disminuye.

Los gestores de riesgo Chaos Labs y Sentora también operarán las primeras tres bóvedas USDC, asignando fondos a "protocolos on-chain bien conocidos" como Aave, Morpho, Sky y Tydro, que proporcionarán rendimientos variables "derivados de la demanda genuina del mercado pagada por los prestamistas".

La cadena causal es: mayores rendimientos de tesorerías → menor diferencial relativo DeFi → menores flujos de capital hacia protocolos de préstamos → utilización comprimida → menores APYs. Cuando las tesorerías a 10 años rinden 4.67% y los bonos a 3 meses rinden ~3.8%, una bóveda de Morpho al 5.7% con riesgo de contrato inteligente y plataforma ofrece aproximadamente 190 puntos básicos de diferencial. Esto es más estrecho que los diferenciales de 300-500 puntos básicos observados cuando las tesorerías rendían 2-3% en años anteriores.

Productos de Rendimiento en Exchanges: Kraken y Coinbase Ajustan

Si tienes USDC en Kraken, genera rendimiento automáticamente. Por defecto, los usuarios ganan 1.75% APR. Para clientes con Kraken+, las recompensas aumentan hasta 3.75% APR, sin cambiar cómo funciona tu USDC o dónde se encuentra.

Kraken lanzó recompensas automáticas de USDC a principios de mayo de 2026, ofreciendo 1.75% base y hasta 3.75% para suscriptores de Kraken+. Ese rendimiento proviene de los acuerdos de asociación de Circle y la actividad de préstamo de la plataforma. Se sitúa por debajo de la curva de tesorerías en el extremo corto, pero proporciona liquidez instantánea, algo que los productos de bonos del Tesoro tokenizados (con ventanas de redención de T+0 a T+1) no siempre igualan.

El programa de staking de Coinbase soporta Ethereum (ETH) con un rendimiento porcentual anual (APY) estimado de 2.31% neto de comisiones. Los APYs de staking de Coinbase incluyen Solana (SOL) al 5.85% APY, Cardano (ADA) al 2.45% APY, Polkadot (DOT) al 9.31% APY, Tezos (XTZ) al 3.36% APY y Cosmos (ATOM) al 11.38% APY.

Coinbase no ofrece un producto de rendimiento nativo de USDC a nivel minorista (fuera del préstamo institucional de USDC en Base a través de la integración con Morpho), pero está posicionando el acceso DeFi nativo de Base como el canal de rendimiento para los tenedores de stablecoins que quieren rendimientos on-chain.

Mecanismo: Por Qué el Aumento de los Rendimientos de Tesorerías Comprime DeFi Pero Apoya la Demanda de Bonos del Tesoro Tokenizados

Cuando el rendimiento a 10 años sube de 3.5% a 4.67%, dos fuerzas actúan sobre los productos de rendimiento on-chain:

-

La demanda de tesorerías tokenizadas aumenta porque los asignadores institucionales y las tesorerías de DAOs ahora pueden ganar 3.5-4.0% APY en un instrumento totalmente respaldado y conforme a regulaciones. USYC, BUIDL, BENJI y USTB se benefician del aumento de las tasas de corto plazo que se filtran a sus rendimientos NAV.

-

La demanda de préstamos DeFi disminuye (o crece más lentamente) porque el diferencial incremental por asumir riesgo de contrato inteligente se estrecha. Una bóveda de Morpho al 5.7% ofrece 170 puntos básicos sobre USYC al 4.0%. Cuando USYC rendía 2.5%, esa misma bóveda al 6.0% ofrecía 350 puntos básicos de diferencial. El cálculo de rendimiento ajustado por riesgo cambia.

Las actas del FOMC de abril refuerzan esto: Los participantes generalmente observaron que la inflación general se mantuvo por encima del objetivo del Comité del 2 por ciento a largo plazo. Algunos participantes señalaron que el progreso adicional en la reducción de la inflación había estado ausente en meses recientes.

Si la inflación permanece persistente y la Fed mantiene las tasas en 3.5-3.75% hasta fin de año (como se espera que la Fed mantenga la tasa de fondos federales sin cambios durante el resto del año, aunque las probabilidades implícitas del mercado de una subida de tasas en diciembre actualmente se sitúan alrededor del 50%.), entonces los rendimientos de las tesorerías probablemente permanecerán elevados, y el panorama de rendimiento on-chain se mantendrá bifurcado: tesorerías tokenizadas de alta calidad anclando el piso, préstamos DeFi ofreciendo primas de 150-250 puntos básicos por riesgo de protocolo, y estrategias de mayor riesgo (Ethena, Pendle PT) ofreciendo rendimiento estructural para quienes estén dispuestos a asumir riesgo de duración, tasa de financiamiento o liquidación.

Visión RWTS: La Curva de Rendimientos Ahora Pasa Por Ethereum

Las tesorerías tokenizadas cruzaron $15 mil millones porque los asignadores institucionales necesitan rendimiento denominado en dólares que se liquide on-chain, se integre con colateral DeFi y se liquide 24/7. Cuando la Reserva Federal mantiene las tasas al 3.5% y las tesorerías a 10 años rinden 4.67%, ese bono del Tesoro on-chain al 3.8% APY ya no es una novedad. Es un instrumento competitivo de gestión de efectivo.

RWTS califica a USYC con 9.1/10, BUIDL con 8.9/10 y USDC con 9.4/10 (por calidad de reservas, situación regulatoria y liquidez). Las calificaciones reflejan estructura, no predicción de precios. La decisión de rotar de préstamos DeFi a tesorerías tokenizadas, o viceversa, depende de su horizonte temporal, necesidades de liquidez y tolerancia al riesgo.

Nosotros calificamos los productos. Ustedes deciden la asignación.