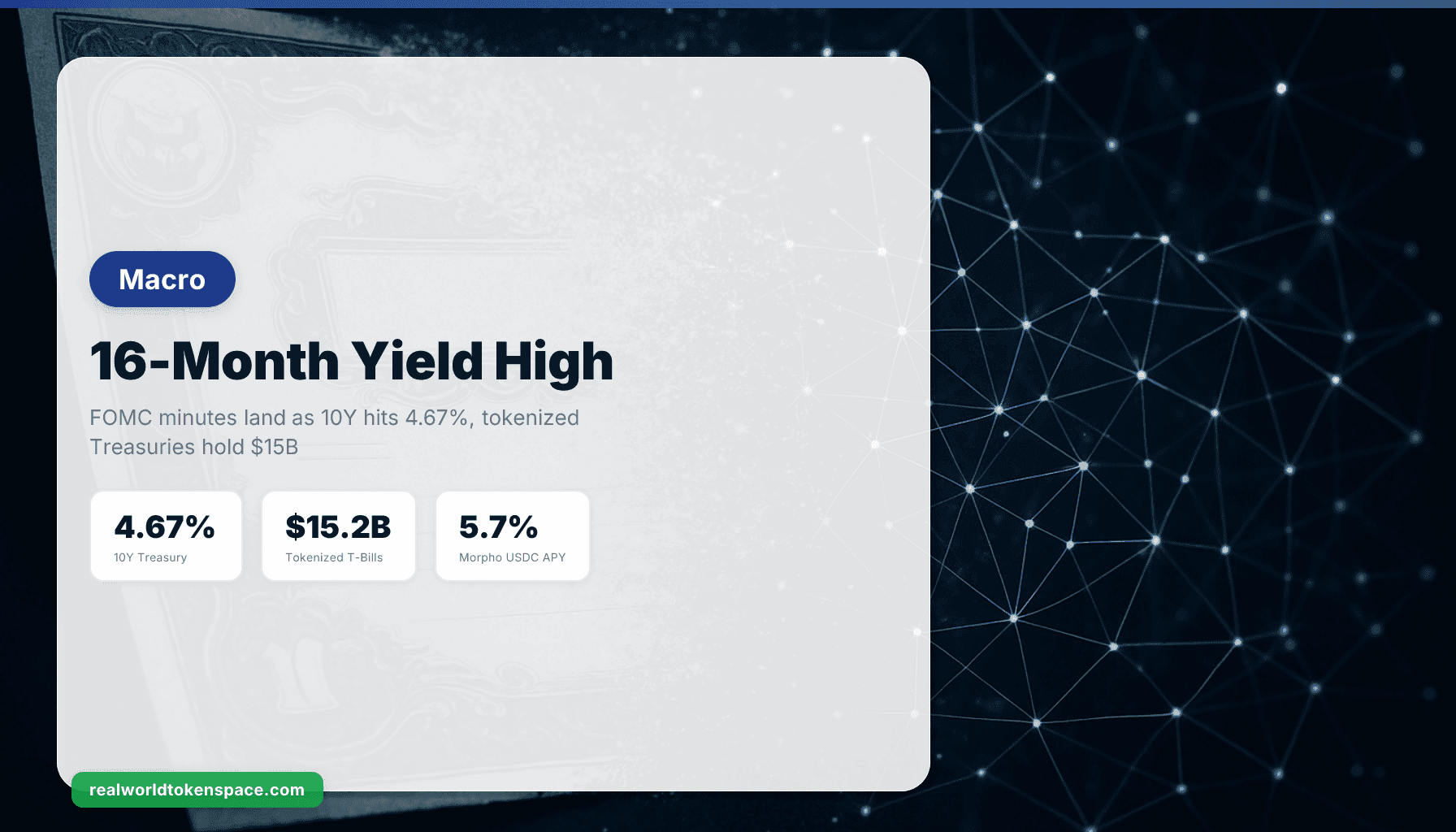

Taxa dos Treasuries de 10 Anos Atinge 4,67%, Máxima de 16 Meses, com Divulgação de Atas do FOMC: Impacto sobre Treasuries Tokenizados e Rendimentos DeFi

O rendimento das notas de 10 anos do Tesouro dos EUA recuou para 4,63% em 20 de maio de 2026, marcando uma queda de 0,04 ponto percentual em relação à sessão anterior. Mas a máxima intradiária revela mais: o rendimento das notas do Tesouro dos EUA de 10 anos manteve seu avanço recente em torno de 4,67% na quarta-feira, permanecendo em máximas de 16 meses, à medida que crescentes preocupações sobre um choque inflacionário impulsionado pela energia alimentaram expectativas de que o Federal Reserve poderia elevar as taxas de juros.

Em apoio aos seus objetivos, o Comitê decidiu manter o intervalo-alvo para a taxa dos fundos federais em 3‑1/2 a 3‑3/4 por cento. Ao considerar a extensão e o timing de ajustes adicionais ao intervalo-alvo para a taxa dos fundos federais, o Comitê avaliará cuidadosamente os dados recebidos, as perspectivas em evolução e o equilíbrio de riscos. O Comitê está fortemente comprometido em apoiar o emprego máximo e retornar a inflação ao seu objetivo de 2 por cento.

O Federal Reserve manteve as taxas em sua reunião de 29 de abril, e as atas daquela reunião foram divulgadas hoje, 20 de maio. A inflação está elevada, em parte refletindo o recente aumento nos preços globais de energia. Desenvolvimentos no Oriente Médio estão contribuindo para um alto nível de incerteza sobre as perspectivas econômicas. A inflação está elevada, em parte refletindo o recente aumento nos preços globais de energia. Desenvolvimentos no Oriente Médio estão contribuindo para um alto nível de incerteza sobre as perspectivas econômicas.

O mecanismo que impulsiona o salto no rendimento é claro: petróleo acima de $100/barril devido ao fechamento prolongado do Estreito de Hormuz está alimentando os preços ao consumidor, e os rendimentos dos Treasuries de longo prazo dos EUA dispararam, com aquele das notas de 10 anos subindo para uma máxima de 16 meses de 4,7% na terça-feira, e aquele dos títulos de 30 anos atingindo uma máxima de 18 anos de 5,2%, em meio a perspectivas inflacionárias cada vez mais acentuadas.

Treasuries Tokenizados: $15,2 Bilhões em Oferta, Mantendo Estabilidade Apesar da Concorrência de Rendimentos

O setor de Treasuries tokenizados dos EUA atingiu um marco histórico, ultrapassando $15,35 bilhões em valor total bloqueado (TVL) em 13 de maio de 2026. Este novo recorde reflete a crescente demanda institucional por ativos em dólar on-chain que geram rendimento, em meio a preocupações persistentes com inflação e incerteza macroeconômica.

Os Treasuries tokenizados dos EUA atingiram $15,20 bilhões no início de maio, liderados por USYC da Circle ($2,91B) e BUIDL da BlackRock ($2,58B), mostra o rwa.xyz. USYC da Circle é o maior produto com $2,91 bilhões, seguido por BUIDL da BlackRock com $2,58 bilhões.

Em meados de maio de 2026, USYC detém aproximadamente $3,0 bilhões, BUIDL $2,6 bilhões. USYC$3,0B-0,34% BUIDL$2,6B+7,69% USDY$2,1B-0,19% iBENJI$1,5B+8,06% JTRSY$1,0B-8,87% WTGXX$950,6M-2,15% USTB$907,0M+2,21%

O Trust Score da RWTS para USYC é 9,1/10 (Tier 1). É emitido pela Circle (regulado, atestações públicas de reservas), lastreado 1:1 por Treasuries de curta duração e equivalentes de caixa, com transparência diária on-chain. BUIDL marca 8,9/10 (Tier 1), emitido via Securitize com BlackRock como gestor do fundo subjacente, lastreado por Treasuries e reverse repo, com custódia de grau institucional e atestação regular.

Ambos os produtos oferecem atualmente APY de 3-4%, derivado da curva de Treasuries de curto prazo. Esse rendimento agora é competitivo com, ou ligeiramente acima, de muitas taxas de empréstimo de stablecoins DeFi de camada base, que se comprimiram à medida que a demanda por empréstimos esfriou.

Rendimentos de Stablecoins DeFi Comprimem à Medida que o Tomador Marginal Recua

Os cofres de empréstimo USD do Morpho oferecem atualmente APY de 4-6% em USDC. O cofre Gauntlet Core mostra cerca de 5,7% APY. Os rendimentos de oferta de stablecoins variam atualmente de 3-8% APY dependendo do protocolo e das condições de mercado, consistentemente superando poupanças tradicionais enquanto carregam riscos de smart contract e mercado.

Aave, o maior mercado monetário descentralizado, Aave é o maior protocolo de empréstimos descentralizado, mantendo mais de $27,8 bilhões em depósitos em fevereiro de 2026. Seu APY de oferta USDC situa-se na faixa de 4-6% dependendo da utilização. Quando a taxa livre de risco on-chain (T-bills tokenizados a 3,5%) sobe para dentro de 50-100 pontos base da taxa de empréstimo DeFi, a atratividade relativa de assumir risco de smart contract por rendimento incremental diminui.

Os gestores de risco Chaos Labs e Sentora também operarão os três primeiros cofres USDC, alocando fundos para "protocolos on-chain conhecidos" como Aave, Morpho, Sky e Tydro, que fornecerão retornos variáveis "derivados de demanda genuína de mercado paga por tomadores".

A cadeia causal é: rendimentos de Treasuries mais altos → spread DeFi relativo menor → fluxos de capital reduzidos para protocolos de empréstimo → utilização comprimida → APYs mais baixos. Quando os Treasuries de 10 anos rendem 4,67% e as T-bills de 3 meses rendem ~3,8%, um cofre Morpho a 5,7% com risco de smart contract e plataforma oferece aproximadamente 190 pontos base de spread. Isso é mais estreito do que os spreads de 300-500 pb vistos quando os Treasuries rendiam 2-3% em anos anteriores.

Produtos de Rendimento em Exchanges: Kraken e Coinbase Ajustam

Se você mantém USDC na Kraken, ele rende automaticamente. Por padrão, os usuários ganham 1,75% APR. Para clientes com Kraken+, as recompensas aumentam para até 3,75% APR, sem mudar como seu USDC funciona ou onde ele fica.

A Kraken lançou recompensas automáticas de USDC no início de maio de 2026, oferecendo 1,75% base e até 3,75% para assinantes Kraken+. Esse rendimento provém de acordos de parceria da Circle e atividade de empréstimo da plataforma. Ele fica abaixo da curva de Treasuries no curto prazo, mas fornece liquidez instantânea, que produtos de T-bills tokenizados (com janelas de resgate T+0 a T+1) nem sempre correspondem.

O programa de staking da Coinbase suporta Ethereum (ETH) a um rendimento percentual anual (APY) estimado de 2,31% líquido de taxas. Os APYs de staking da Coinbase incluem Solana (SOL) a 5,85% APY, Cardano (ADA) a 2,45% APY, Polkadot (DOT) a 9,31% APY, Tezos (XTZ) a 3,36% APY e Cosmos (ATOM) a 11,38% APY.

A Coinbase não oferece um produto de rendimento USDC nativo no nível de varejo (fora do empréstimo institucional USDC na Base via integração Morpho), mas está posicionando o acesso DeFi nativo da Base como o trilho de rendimento para detentores de stablecoins que desejam retornos on-chain.

Mecanismo: Por Que o Aumento dos Rendimentos dos Treasuries Comprime DeFi Mas Apoia a Demanda por T-Bills Tokenizados

Quando o rendimento de 10 anos sobe de 3,5% para 4,67%, duas forças agem sobre os produtos de rendimento on-chain:

-

A demanda por Treasuries tokenizados aumenta porque alocadores institucionais e tesourarias de DAOs agora podem ganhar APY de 3,5-4,0% em um instrumento totalmente reservado e em conformidade regulatória. USYC, BUIDL, BENJI e USTB beneficiam-se todos de taxas mais altas de curto prazo alimentando seus rendimentos NAV.

-

A demanda por empréstimos DeFi diminui (ou cresce mais lentamente) porque o spread incremental por assumir risco de smart contract se estreita. Um cofre Morpho a 5,7% oferece 170 pb sobre USYC a 4,0%. Quando USYC rendia 2,5%, esse mesmo cofre a 6,0% oferecia spread de 350 pb. O cálculo de retorno ajustado ao risco muda.

As atas do FOMC de abril reforçam isso: os participantes geralmente observaram que a inflação geral permaneceu acima da meta de longo prazo de 2 por cento do Comitê. Alguns participantes observaram que o progresso adicional na redução da inflação esteve ausente nos últimos meses.

Se a inflação permanecer resistente e o Fed mantiver as taxas em 3,5-3,75% até o final do ano (como o Fed ainda deve manter a taxa dos fundos federais inalterada pelo restante do ano, embora as probabilidades implícitas no mercado de um aumento de taxa em dezembro estejam atualmente em torno de 50%), então os rendimentos dos Treasuries provavelmente permanecerão elevados, e o cenário de rendimento on-chain permanecerá bifurcado: Treasuries tokenizados de alta qualidade ancorando o piso, empréstimos DeFi oferecendo prêmios de 150-250 pb por risco de protocolo, e estratégias de maior risco (Ethena, Pendle PT) oferecendo rendimento estrutural para aqueles dispostos a assumir risco de duração, taxa de financiamento ou liquidação.

Visão RWTS: A Curva de Rendimento Agora Passa Pelo Ethereum

Os Treasuries tokenizados cruzaram $15 bilhões porque os alocadores institucionais precisam de rendimento denominado em dólar que seja liquidado on-chain, integre-se com colateral DeFi e seja compensado 24/7. Quando o Federal Reserve mantém as taxas em 3,5% e os Treasuries de 10 anos rendem 4,67%, aquela T-bill on-chain a 3,8% APY não é mais uma novidade. É um instrumento competitivo de gestão de caixa.

A RWTS classifica USYC 9,1/10, BUIDL 8,9/10 e USDC 9,4/10 (por qualidade de reserva, situação regulatória e liquidez). As pontuações refletem estrutura, não previsão de preço. A decisão de rotacionar de empréstimos DeFi para Treasuries tokenizados, ou vice-versa, depende do seu horizonte de tempo, necessidades de liquidez e tolerância ao risco.

Nós avaliamos os produtos. Você decide a alocação.