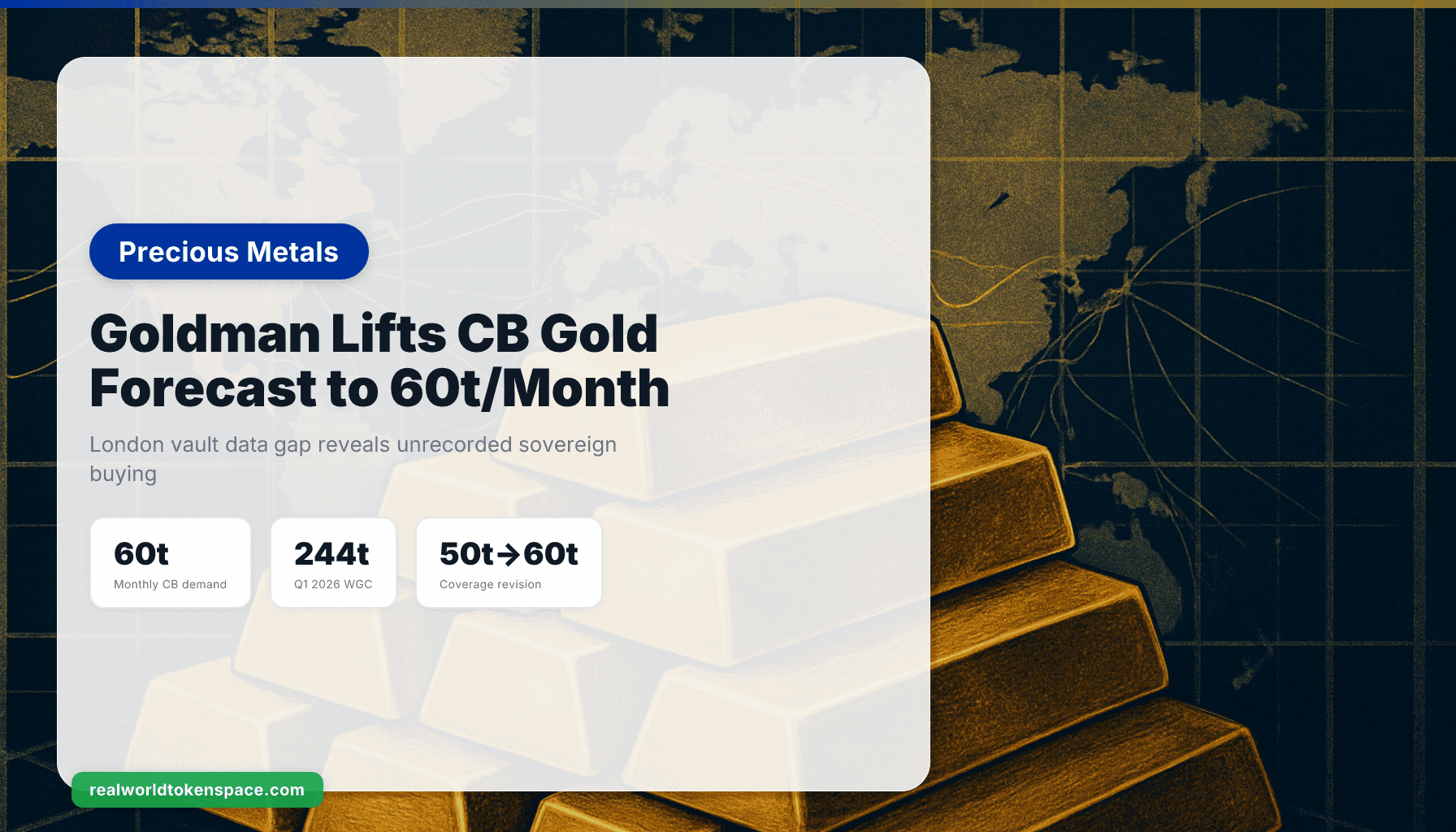

Goldman Sachs Eleva Pronóstico de Oro de Bancos Centrales a 60 Toneladas Mensuales Tras Brecha en Datos de Bóvedas de Londres

Goldman Sachs anunció el viernes que revisó su modelo de demanda de oro de bancos centrales para contemplar brechas en los datos comerciales oficiales, esperando ahora que los bancos centrales promedien alrededor de 60 toneladas mensuales hasta 2026, respaldadas por una demanda continua de diversificación en medio de incertidumbre geopolítica. En marzo, el banco de inversión elevó su estimación de compras de bancos centrales a aproximadamente 50 toneladas mensuales sobre una base de promedio móvil de 12 meses, desde 29 toneladas bajo su metodología anterior, señalando los analistas de Goldman que sus estimaciones previas habían subestimado la demanda soberana desde agosto de 2025, cuando los datos comerciales del Reino Unido comenzaron a no capturar completamente las salidas de oro de bóvedas de Londres, resultando en compras soberanas no registradas.

La revisión importa porque aborda un problema estructural de medición. Durante años, los analistas dependieron de datos aduaneros del Reino Unido para inferir la actividad de bancos centrales, ya que Londres funciona como el principal centro de compensación para flujos globales de metales preciosos. Cuando esa fuente de datos comenzó a omitir salidas el pasado agosto, los modelos quedaron cortos. La metodología actualizada de Goldman ajusta la brecha y produce una cifra de demanda 20% superior.

La demanda de oro de bancos centrales inició 2026 con fuerza, con compras netas estimadas de 244t en Q1. Esa cifra, publicada por el World Gold Council, supera tanto el trimestre anterior como el promedio de cinco años. Si se sostiene, 244 toneladas por trimestre se traducen en aproximadamente 61 toneladas mensuales, validando la nueva línea base de 60 toneladas de Goldman desde una fuente de datos independiente.

La Realidad Física Detrás del Pronóstico

El Banco Nacional de Polonia fue una vez más el mayor comprador, incrementando sus reservas de oro en 31t durante el trimestre hasta 582t, mientras que el Banco Central de Uzbekistán agregó 25t a sus reservas de oro durante el trimestre, menos que sus compras netas de Q4'25 de 29t, elevando sus tenencias de oro a 416t, representando el 87% de las reservas totales del banco. El Banco Popular de China incrementó sus reservas de oro en 7t en Q1, más del doble de su compra neta del trimestre anterior (3t), elevando las reservas totales de oro del PBoC a 2,313t (9% de las reservas totales).

El patrón es consistente con la tesis de Goldman. Polonia y Uzbekistán están acumulando de forma sostenida, China ha reanudado compras tras una pausa, y el WGC señaló la incertidumbre geoeconómica elevada como el motor principal. Durante el trimestre, los bancos centrales tuvieron que lidiar con incertidumbre elevada en múltiples frentes, con el conflicto que involucra a Irán, Estados Unidos e Israel sumándose a un entorno geoeconómico ya tenso, impulsando mayor volatilidad en todos los mercados incluyendo el oro, sin embargo, la demanda continua de oro de bancos centrales en este contexto subraya la naturaleza ampliamente estratégica de sus compras y la confianza sostenida en el papel del oro como reserva de valor durante períodos de incertidumbre.

J.P. Morgan espera alrededor de 755 toneladas de compras de bancos centrales en 2026, un escalón por debajo del pico de los últimos tres años de más de 1,000+ toneladas, pero aún elevado en comparación con promedios pre-2022, que se ubicaban más cerca de 400 a 500 toneladas. Esa proyección, publicada junto con la de Goldman, sugiere que el consenso institucional ha convergido. La era de demanda anual de 1,000 toneladas puede estar enfriándose, pero el piso se ha desplazado estructuralmente más alto que la línea base pre-2022.

El Ángulo del Trust Score de RWTS sobre Asignaciones Tokenizadas

Para asignadores que evalúan opciones tokenizadas, el marco del Trust Score identifica tres productos Tier 1 respaldados por onzas asignadas, auditadas y almacenadas en bóvedas. Cada uno ofrece exposición verificable al metal físico que los bancos centrales están acumulando a un ritmo acelerado.

PAX Gold ($PAX), Trust Score 92, Tier 1

Token ERC-20 emitido por Paxos, respaldado 1:1 por barras LBMA Good Delivery almacenadas en bóvedas Brink's de Londres. Cada token representa una onza troy fina. Atestaciones mensuales por Withum, una firma contable top-100. Redimible por barras físicas por encima de mínimos de 430 onzas. La transparencia on-chain permite verificación en tiempo real de direcciones de reserva.

Kinesis Gold ($KAU), Trust Score 88, Tier 1

Barras asignadas con número de serie almacenadas en bóvedas Loomis y Brink's en múltiples jurisdicciones. Cada token está directamente vinculado a una barra específica mediante la blockchain de Kinesis. Auditorías trimestrales por Bureau Veritas. Mínimos de redención más bajos (100 onzas) que PAX. Ofrece un mecanismo de reparto de rendimientos vinculado al volumen de transacciones dentro del sistema monetario Kinesis.

Cache Gold ($CACHE), Trust Score 85, Tier 1

Tokens denominados en gramos respaldados por barras asignadas en bóvedas aseguradas. Cada token representa un gramo de oro .9999 fino. Auditorías mensuales por terceros. Diseñado para asignadores más pequeños que buscan exposición fraccionaria con derechos completos de redención. Disponible en Ethereum y Polygon.

Los tres productos permiten a los tenedores participar en el mercado del oro sin tomar entrega, manteniendo la opción de convertir a metal físico si las condiciones lo justifican. Complementan en lugar de reemplazar tenencias asignadas y proporcionan liquidez, portabilidad y liquidación 24/7 para quienes la necesiten.

Calificamos, Ustedes Deciden

RWTS no es alcista ni bajista sobre el oro. Somos la agencia calificadora de crédito para activos reales tokenizados. Goldman Sachs elevó su estimación de demanda de bancos centrales a 60 toneladas mensuales porque los datos sugerían que el modelo previo estaba omitiendo compras soberanas. La cifra de 244 toneladas de Q1 del WGC respalda esa revisión. Polonia, Uzbekistán y China continúan acumulando. J.P. Morgan espera 755 toneladas para el año completo.

El mecanismo es directo. Los bancos centrales están rotando reservas hacia activos no soberanos en medio de incertidumbre geopolítica. Esa demanda se ha mantenido a través de múltiples niveles de precio, sugiriendo posicionamiento estratégico en lugar de táctico. Los productos tokenizados permiten a asignadores minoristas e institucionales seguir la misma operación con menor fricción y liquidación inmediata.

Calificamos los productos, publicamos los Trust Scores y señalamos los puntos de datos que importan. La decisión de asignar, en qué tamaño y a través de qué vehículo es de ustedes.