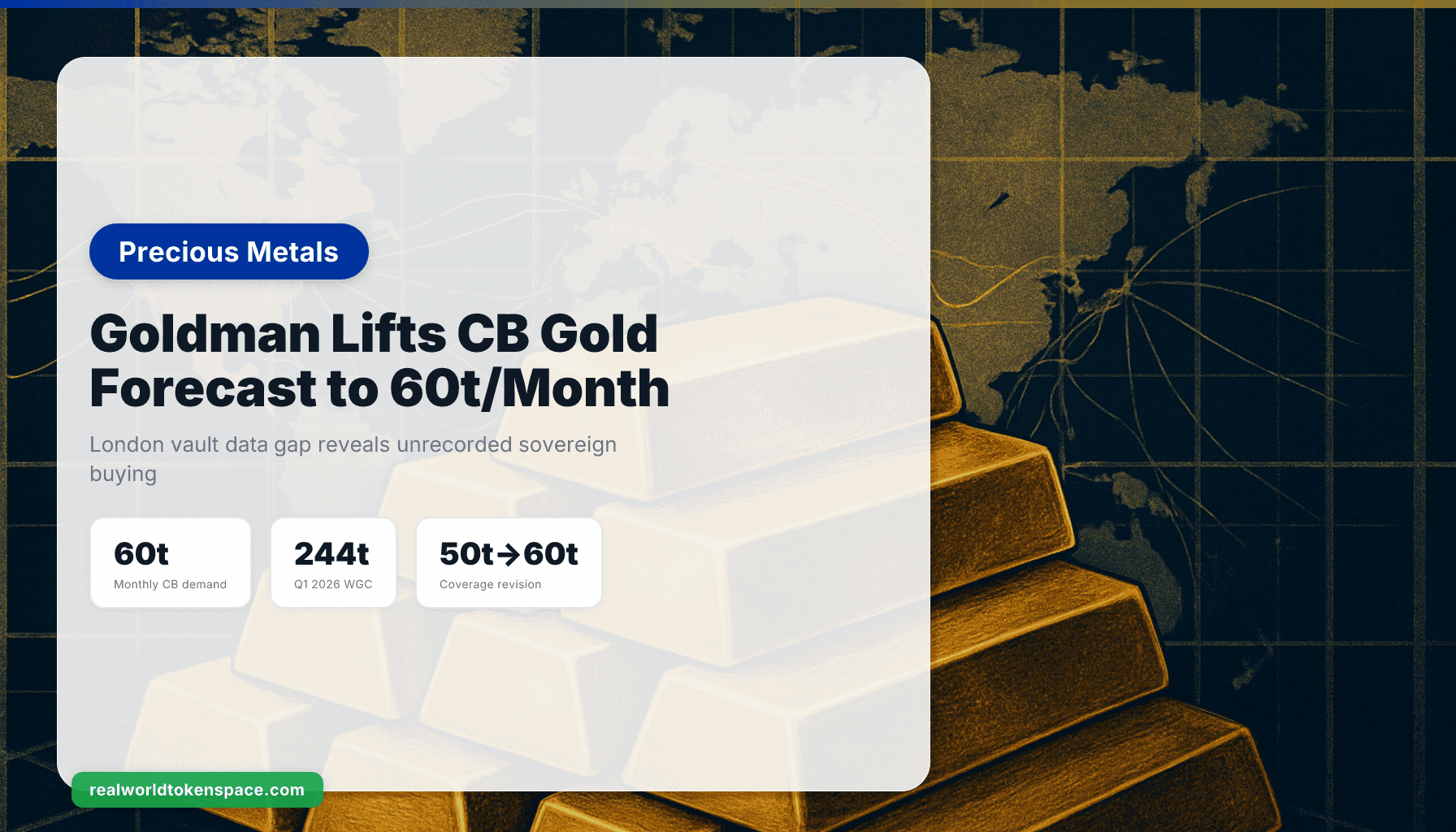

Goldman Sachs Eleva Previsão de Compra de Ouro por Bancos Centrais para 60 Toneladas Mensais Após Lacuna nos Dados de Cofres de Londres

O Goldman Sachs anunciou na sexta-feira que revisou seu modelo de demanda de ouro por bancos centrais para considerar lacunas nos dados comerciais oficiais, prevendo agora que os bancos centrais comprem em média cerca de 60 toneladas por mês até 2026, apoiados pela demanda contínua de diversificação em meio à incerteza geopolítica. Em março, o banco de investimento elevou sua estimativa atual de compras por bancos centrais para cerca de 50 toneladas mensais com base numa média móvel de 12 meses, ante 29 toneladas sob sua metodologia anterior, com analistas do Goldman afirmando que suas estimativas anteriores haviam subestimado a demanda soberana desde agosto de 2025, quando dados comerciais do Reino Unido começaram a falhar em capturar totalmente as saídas de ouro dos cofres de Londres, resultando em compras soberanas não registradas.

A revisão importa porque aborda uma questão estrutural de medição. Durante anos, analistas dependeram de dados alfandegários britânicos para inferir atividade de bancos centrais, já que Londres serve como principal centro de compensação para fluxos globais de ouro físico. Quando esse fluxo de dados começou a perder saídas em agosto passado, os modelos subestimaram. A metodologia atualizada do Goldman ajusta a lacuna e produz uma cifra de demanda 20% maior.

A demanda de ouro por bancos centrais iniciou 2026 fortemente, com compras líquidas estimadas de 244t no primeiro trimestre. Esse número, publicado pelo World Gold Council, supera tanto o trimestre anterior quanto a média de cinco anos. Se sustentadas, 244 toneladas por trimestre se traduzem em cerca de 61 toneladas mensais, validando a nova linha de base de 60 toneladas do Goldman a partir de uma fonte de dados independente.

A Realidade Física Por Trás da Previsão

O Banco Nacional da Polônia foi mais uma vez o maior comprador, aumentando suas reservas de ouro em 31t ao longo do trimestre para 582t, com o Banco Central do Uzbequistão adicionando 25t às suas reservas de ouro durante o trimestre, abaixo de suas compras líquidas no Q4'25 de 29t, elevando suas participações de ouro para 416t, representando 87% das reservas totais do banco. O Banco Popular da China aumentou suas reservas de ouro em 7t no primeiro trimestre, mais que dobrando sua compra líquida no trimestre anterior (3t), elevando as reservas totais de ouro do PBoC para 2.313t (9% das reservas totais).

O padrão é consistente com a tese do Goldman. Polônia e Uzbequistão estão acumulando de forma constante, a China retomou compras após uma pausa, e o WGC observou incerteza geoeconômica elevada como o principal impulsionador. Durante o trimestre, os bancos centrais tiveram que lidar com incerteza aumentada em múltiplas frentes, com o conflito envolvendo Irã, EUA e Israel adicionando a um ambiente geoeconômico já tenso, gerando maior volatilidade em vários mercados incluindo ouro, ainda assim a demanda contínua de ouro por bancos centrais neste contexto sublinha a natureza amplamente estratégica de suas compras e a confiança contínua no papel do ouro como reserva de valor durante períodos de incerteza.

Cerca de 755 toneladas de compras por bancos centrais são esperadas em 2026 pelo J.P. Morgan, um degrau abaixo do pico dos últimos três anos de mais de 1.000+ toneladas, mas ainda elevadas quando comparadas com as médias pré-2022, que ficavam mais próximas de 400–500 toneladas. Essa projeção, publicada juntamente com a do Goldman, sugere que o consenso institucional convergiu. A era de demanda anual de 1.000 toneladas pode estar esfriando, mas o piso mudou estruturalmente acima da linha de base pré-2022.

O Ângulo do Trust Score da RWTS em Alocações Tokenizadas

Para alocadores avaliando opções tokenizadas, o framework do Trust Score identifica três produtos Tier 1 lastreados por onças alocadas, auditadas e guardadas em cofres. Cada um oferece exposição verificável ao metal físico que os bancos centrais estão acumulando a um ritmo acelerado.

PAX Gold ($PAX) – Trust Score 92, Tier 1

Token ERC-20 emitido pela Paxos, lastreado 1:1 por barras LBMA Good Delivery armazenadas nos cofres da Brink's em Londres. Cada token representa uma onça troy fina. Atestações mensais pela Withum, uma firma de contabilidade entre as 100 maiores. Resgatável por barras físicas acima de mínimos de 430 onças. Transparência on-chain permite verificação em tempo real dos endereços de reserva.

Kinesis Gold ($KAU) – Trust Score 88, Tier 1

Barras alocadas e numeradas armazenadas em cofres da Loomis e Brink's em múltiplas jurisdições. Cada token está diretamente vinculado a uma barra específica via blockchain Kinesis. Auditorias trimestrais pela Bureau Veritas. Mínimos de resgate mais baixos (100 onças) que o PAX. Oferece mecanismo de compartilhamento de rendimento vinculado ao volume de transações dentro do sistema monetário Kinesis.

Cache Gold ($CACHE) – Trust Score 85, Tier 1

Tokens denominados em gramas lastreados por barras alocadas em cofres segurados. Cada token representa um grama de ouro fino .9999. Auditorias mensais de terceiros. Projetado para alocadores menores que buscam exposição fracionária com plenos direitos de resgate. Disponível em Ethereum e Polygon.

Todos os três produtos permitem que detentores participem do mercado de ouro sem tomar posse física, mantendo a opção de converter para metal físico se as condições justificarem. Eles complementam em vez de substituir participações alocadas e fornecem liquidez, portabilidade e liquidação 24/7 para quem precisa.

Nós Avaliamos, Você Decide

A RWTS não é otimista nem pessimista sobre ouro. Somos a agência de classificação de risco para ativos reais tokenizados. O Goldman Sachs elevou sua estimativa de demanda por bancos centrais para 60 toneladas mensais porque os dados sugeriram que o modelo anterior estava perdendo compras soberanas. O número de 244 toneladas do WGC no primeiro trimestre apoia essa revisão. Polônia, Uzbequistão e China continuam acumulando. J.P. Morgan espera 755 toneladas para o ano completo.

O mecanismo é direto. Bancos centrais estão rotacionando reservas em direção a ativos não soberanos em meio à incerteza geopolítica. Essa demanda se manteve através de múltiplos níveis de preço, sugerindo posicionamento estratégico em vez de tático. Produtos tokenizados permitem que alocadores de varejo e institucionais sigam a mesma operação com menor fricção e liquidação imediata.

Avaliamos os produtos, publicamos os Trust Scores e sinalizamos os pontos de dados que importam. A decisão de alocar, em que tamanho e através de qual veículo, é sua.