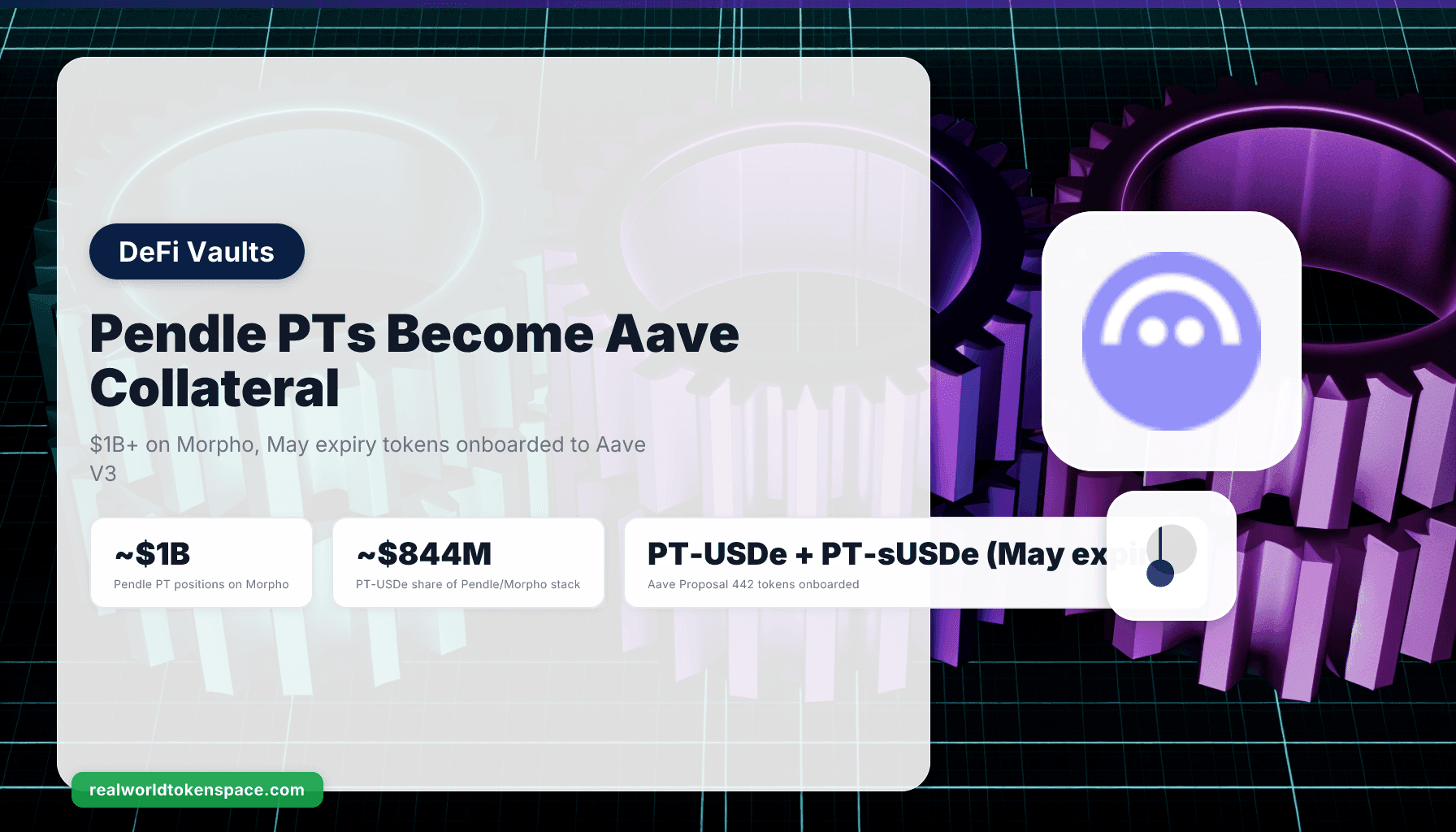

A Aave DAO aprovou a Proposal 442 este mês, listando os Principal Tokens de vencimento de maio de 2026 para USDe e sUSDe na instância Core do Aave V3 como ativos de collateral. Lida sozinha, esta é uma listagem de collateral rotineira. Lida ao lado da exposição existente da Morpho (mais de US$1 bilhão de PTs da Pendle já estão lockados lá como collateral, dos quais US$844 milhões estão em posições PT-USDe), trata-se da institucionalização de um yield engine de três protocolos que não existia há dezoito meses. A Ethena gera o yield. A Pendle empacota em um token de fixed rate. A Aave e a Morpho emprestam contra ele. O flywheel agora é infraestrutura formal nas duas maiores venues de empréstimo de DeFi.

O mecanismo é elegante. A superfície de risco também é nova. Allocators que queiram participar precisam entender ambos no mesmo nível de resolução.

O que a proposta de fato fez

Os Principal Tokens (PTs) da Pendle representam a porção principal de um ativo yield-bearing separada do seu yield. Um detentor de PT-sUSDe de vencimento de maio recebe o direito de redimir um sUSDe no vencimento, mas não recebe o yield em streaming entre agora e o vencimento. Como o detentor abre mão do fluxo de yield, o PT é negociado com um desconto em relação a um sUSDe hoje. Esse desconto é o APY fixo embutido no token. Se o sUSDe está cotado a um dólar e o PT-sUSDe de vencimento de maio está a US$0,99, o detentor está travando aproximadamente 1% de retorno absoluto para o tempo restante até o vencimento, expresso em base anual. Se o tenor restante é de dois meses, o yield anualizado é de aproximadamente 6%. A estrutura PT converte o yield variável do sUSDe, conduzido pela funding rate, em um instrumento de fixed rate ao longo do tenor escolhido.

A Aave Proposal 442 tornou esses tokens PT elegíveis como collateral na instância V3 Core, o que significa que um detentor pode depositar PT-USDe ou PT-sUSDe e tomar emprestado USDC, USDT ou outros ativos suportados contra eles. O caso de uso principal é alavancagem sobre o yield subjacente: depositar PT-USDe, tomar emprestado USDC à borrow rate da Aave, fazer swap do USDC tomado emprestado por mais PT-USDe e repetir. Cada loop amplifica o spread de fixed rate entre o yield do PT e a borrow rate da Aave. Com yields do sUSDe em torno de 5,37% headline e o borrow USDC da Aave em torno de 5%, o spread sem alavancagem é fino. Alavancado três a quatro vezes, o spread se torna significativo. O mesmo loop tem rodado na Morpho há vários trimestres, motivo pelo qual a posição de US$844 milhões em PT-USDe da Morpho supera todas as outras categorias de collateral em curated vaults no protocolo.

O mecanismo, nomeado em uma frase

A listagem dos PTs da Pendle como collateral pela Aave converte um produto de yield variável em um instrumento alavancável de fixed rate, comprimindo a volatilidade de funding rate em volatilidade de discount rate enquanto cria um canal de empréstimo recursivo que expande materialmente a capacidade de alavancagem do ecossistema Ethena.

A alavanca é a composability. Cada protocolo no stack faz uma coisa bem feita. A Ethena segura o basis trade spot-and-perp e ganha o spread de funding mais o yield de stETH. A Pendle decompõe o yield variável da Ethena em um claim principal de fixed rate e um claim de yield variável e, depois, faz mercado em ambos. A Aave e a Morpho seguram o lado do empréstimo, aceitando o PT como collateral e emprestando contra ele a uma borrow rate que normalmente fica abaixo do yield efetivo do PT. A composability multiplica a eficiência de capital do basis trade subjacente. Um único dólar de USDC do lado spot pode sustentar vários dólares de exposição em PT do lado alavancado, e o stack de protocolos distribui o yield resultante para lenders, borrowers, curators e PT-YT traders em cada camada.

A análise de risco da ChainCatcher do início de 2026 é a leitura mais limpa do que essa composability se torna sob estresse. O collateral PT na Aave é sensível à taxa de uma forma que collateral spot puro não é: o preço de mercado do PT é uma função do discount rate, e o discount rate se move com a funding rate do basis trade USDe subjacente. Se as funding rates se comprimirem ainda mais (já estamos numa mínima de múltiplos trimestres), os preços dos PTs precisam ser recalibrados para cima para refletir a taxa fixa mais baixa que agora embutem. Se as funding rates dispararem (raro mas possível durante um leverage unwind ou um evento de liquidação no lado de uma CEX), os preços dos PTs se recalibram para baixo e o loop alavancado na Aave enfrenta pressão de liquidação real. O framework de collateral PT é robusto às taxas atuais, mas não é equivalente a depositar USDC puro.

Os números por trás da composability

O quadro cross-protocol em meados de maio de 2026 é este. O TVL total da Morpho está em aproximadamente US$7,2 bilhões, com o TVL de curated vault em torno de US$5,8 bilhões. Desse total, mais de US$1 bilhão está em collateral de PTs da Pendle, com US$844 milhões concentrados em posições PT-USDe e o restante dividido entre PT-sUSDe e outros ativos com yield estripado. Esta é a maior categoria de collateral no curated stack da Morpho e responde por uma parcela significativa da exposição ponderada pelo risco do protocolo.

O TVL do USDe da Ethena está em aproximadamente US$5,88 bilhões, abaixo do pico de julho de 2025 de US$14,8 bilhões. A razão sUSDe para USDe em circulação fica em torno de 55% no início de 2026, que é a parcela dos detentores que estão pegando o yield de staking em vez de manter a stablecoin sem stake. O APY trailing de 7 dias do sUSDe é de aproximadamente 9,4% segundo os docs da Ethena, com 90 dias trailing em 11,8% e a taxa headline atual em 5,37%. A diferença entre as médias trailing e a taxa atual captura a rápida compressão de funding dos últimos dois meses.

O TVL da Pendle está em aproximadamente US$1,5 bilhão no final de abril, um drawdown de 89% em relação ao pico de setembro de 2025 de US$13,1 bilhões. O drawdown reflete a reversão do ciclo de alavancagem sobre a qual escrevemos em 8 de maio: quando o marginal borrower desaparece, a demanda especulativa pela tokenização de yield desaba junto. Apesar da queda no TVL headline, a relevância estrutural da Pendle na verdade aumentou ao longo desse período porque a Aave e a Morpho institucionalizaram o formato PT como collateral. O TVL do protocolo é um snapshot de seu próprio balanço; sua relevância sistêmica é medida no tamanho dos mercados de empréstimo que precificam PTs como collateral.

A base de depósitos do Aave V3 está em aproximadamente US$27,8 bilhões em fevereiro de 2026, com supply de USDC em torno de US$4 a US$5 bilhões em todas as instâncias. A listagem da Proposal 442 dos PTs com vencimento em maio é uma expansão medida de um flywheel que já está rodando. As instâncias Plasma e Base listaram separadamente sUSDe, USDe e expirations adicionais de PT por meio de propostas de governance ao longo do Q1 e Q2 de 2026, formalizando o stack de três protocolos como uma camada institucional compartilhada em vez de um experimento de protocolo único.

A superfície de risco

Três camadas de risco se sobrepõem, e cada uma precisa ser nomeada.

A primeira é o risco de funding rate. O yield do USDe da Ethena é o spread de funding do basis trade perpetual mais o yield de staking do stETH. Quando o funding perpetual se comprime (o que aconteceu, fortemente, desde o Q4 2025), o basis trade se aproxima apenas do yield de staking. O APY trailing de 90 dias do sUSDe de 11,8% versus a taxa headline atual de 5,37% quantifica quanta variabilidade existe nessa camada.

A segunda é o risco de discount rate. Os preços dos PTs da Pendle são funções do tempo até o vencimento e do yield implícito. Quando o yield subjacente se comprime ou quando a estrutura a termo se aplaina, o desconto do PT diminui e o preço se aproxima do par. Quando se expande, o desconto se alarga e o preço se afasta do par. Detentores que adquiriram PTs a um yield implícito e precisam sair antes do vencimento estão expostos a movimentos de mark-to-market que dependem do caminho da funding rate subjacente.

A terceira é o risco de cascata de liquidações. Detentores que alavancam posições em PT por meio de empréstimos na Aave ou na Morpho estão expostos ao discount rate se movendo contra eles. Se os preços do PT-USDe caírem fortemente (porque as funding rates disparam ou porque a estrutura a termo se inverte), as posições alavancadas enfrentam thresholds de liquidação. A cascata pode se autoreforçar: liquidações vendem PT-USDe num mercado que já tem um problema de preço, aprofundando o movimento.

O teste de peg da Ethena de outubro de 2025 forneceu uma leitura real de como esse stack se comporta sob estresse. O USDe manteve seu peg ao longo do evento, mas com deslocamento notável no mercado secundário, e as posições PT alavancadas na Morpho que sobreviveram fizeram-no com maintenance margin que precificou o deslocamento. A lição é que o stack de três protocolos é robusto na escala atual, mas não é invariante a um choque sustentado de funding rate ou discount rate.

A leitura da RWTS sobre o cohort

Para allocators avaliando esse stack, a visão de Trust Score posiciona os ativos subjacentes em uma hierarquia clara. BUIDL em 88 (Tier 2) continua sendo o benchmark sem risco para o yield em stablecoin: o fundo de Treasury tokenizado da BlackRock paga aproximadamente 4,85%, a taxa real de Treasury bills de curta duração, com o menor risco operacional do cohort. sUSDe em 74 (Tier 3) é o produto de maior variância, exposto ao ciclo do basis trade e à dependência de funding rate que acabamos de percorrer. PENDLE em 71 (Tier 2) é o token do protocolo que captura fees do mercado PT/YT e está exposto à trajetória de TVL do protocolo de forma mais direta do que os ativos subjacentes que ele tokeniza.

Se a escolha de um allocator de USDC é entre BUIDL a 4,85% (Trust Score 88) e um loop alavancado de PT-sUSDe na Aave ou na Morpho rendendo 8% a 12% líquido do custo de empréstimo, a pergunta ajustada ao risco é se os 300 a 700 basis points adicionais de yield compensam o risco em camadas de funding rate, discount rate e cascata de liquidações que percorremos. Nas funding rates atuais, a resposta está mais próxima de "não" do que estava há um ano. No pico de 2025, quando o sUSDe estava em 14% headline, a resposta era claramente sim. O ambiente comprimido de funding de hoje muda os cálculos, e a institucionalização do collateral PT está acontecendo ao mesmo tempo em que o yield subjacente está no seu nível mais fraco do ciclo.

O frame condicional

Se a Aave Proposal 442 listar vencimentos subsequentes de PTs ao longo de 2026 e as instâncias Plasma e Base continuarem a formalizar o stack, a camada de composability de três protocolos se torna o yield engine institucional dominante no DeFi. Se as funding rates se reconstruírem e o yield headline do sUSDe voltar para a faixa de 8% a 10%, o loop alavancado de PT se torna a estratégia de yield mais eficiente em capital nas venues principais. Se, em vez disso, as funding rates se comprimirem ainda mais e o sUSDe negociar próximo ao seu piso de staking yield, o spread de alavancagem se comprime e a economia do borrowed loop quebra. O TVL do stack de três protocolos vai seguir a funding rate, e não o contrário.

A linha de fundo

A Aave Proposal 442 institucionalizou os PT-USDe e PT-sUSDe da Pendle como collateral no Aave V3, formalizando um yield engine de três protocolos que já segura mais de US$1 bilhão na Morpho. A Ethena gera yield a partir do basis trade perpetual. A Pendle empacota em tokens principal de fixed rate. A Aave e a Morpho emprestam contra os PTs. A composability multiplica a eficiência de capital. A superfície de risco também se multiplica.

Allocators que participam desse stack estão assumindo risco de funding rate, risco de discount rate e risco de cascata de liquidação simultaneamente. Nos níveis comprimidos atuais de funding, a compensação por basis point para esses riscos é a mais baixa do ciclo. Nos yields de pico de 2025, o trade era estrutural. Hoje é condicional.

A RWTS não é bullish nem bearish em nenhum desses protocolos. Nós classificamos. Você decide.

Não é aconselhamento financeiro.