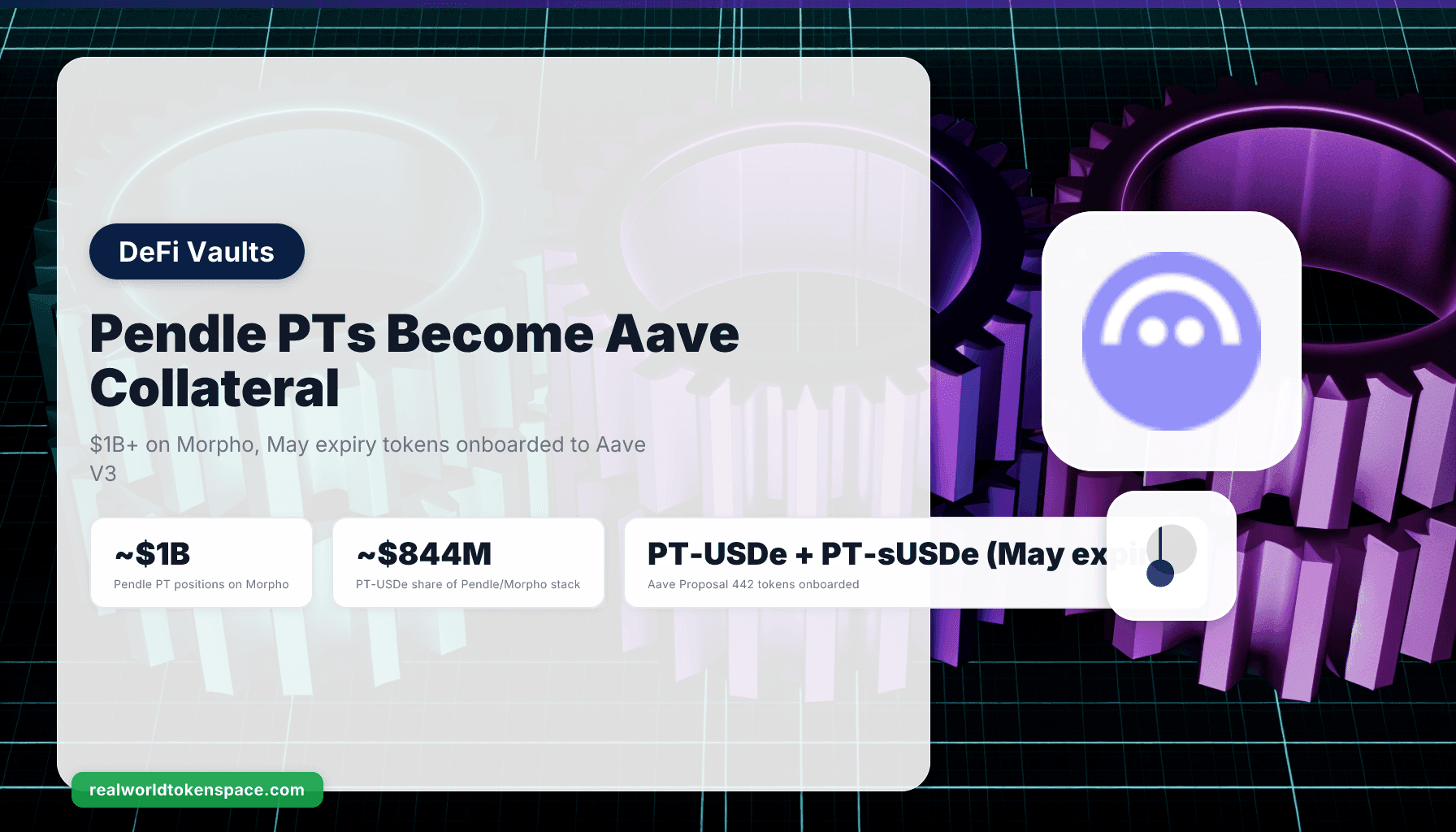

Aave DAO อนุมัติ Proposal 442 ในเดือนนี้ onboard Principal Tokens หมดอายุเดือนพฤษภาคม 2026 สำหรับ USDe และ sUSDe เข้าสู่ Core instance ของ Aave V3 ในฐานะ collateral อ่านเดี่ยวๆ นี่คือการ list collateral ทั่วไป อ่านควบคู่กับ exposure ที่มีอยู่ของ Morpho (มากกว่า 1 พันล้าน USD ของ Pendle PTs ถูก lock อยู่แล้วที่นั่นเป็น collateral โดย 844 ล้าน USD อยู่ในตำแหน่ง PT-USDe) นี่คือการทำให้เป็นทางการระดับสถาบันของ yield engine สามโปรโตคอลที่ไม่มีอยู่เมื่อสิบแปดเดือนก่อน Ethena สร้าง yield Pendle บรรจุเป็น token fixed-rate Aave และ Morpho ปล่อยกู้ทับ flywheel ตอนนี้เป็นโครงสร้างพื้นฐานทางการบนสองเวนิวการให้กู้ DeFi ที่ใหญ่ที่สุด

กลไกสง่างาม พื้นผิวความเสี่ยงก็ใหม่ allocator ที่ต้องการเข้าร่วมต้องเข้าใจทั้งสองในระดับความละเอียดเดียวกัน

Proposal ทำอะไรจริงๆ

Principal Tokens (PTs) ของ Pendle แทน principal portion ของสินทรัพย์ yield-bearing ที่แยกออกจาก yield ผู้ถือ PT-sUSDe May expiry ได้รับสิทธิ์ในการ redeem หนึ่ง sUSDe ที่ครบกำหนด แต่ไม่ได้รับ streaming yield ระหว่างตอนนี้และครบกำหนด เพราะผู้ถือยอมสละ stream ของ yield PT จึงซื้อขายที่ส่วนลดเมื่อเทียบกับหนึ่ง sUSDe วันนี้ ส่วนลดนั้นคือ APY คงที่ที่ embedded ใน token หาก sUSDe ราคาหนึ่ง dollar และ PT-sUSDe May expiry ซื้อขายที่ 0.99 USD ผู้ถือกำลัง lock ผลตอบแทนสัมบูรณ์ประมาณ 1% สำหรับเวลาที่เหลือถึงครบกำหนด แสดงเป็นรายปี หาก tenor ที่เหลือคือสองเดือน yield รายปีอยู่ที่ประมาณ 6% โครงสร้าง PT แปลง yield sUSDe ที่ผันแปรซึ่งขับเคลื่อนโดย funding rate ให้กลายเป็นเครื่องมือ fixed-rate ตลอด tenor ที่เลือก

Aave Proposal 442 ทำให้ PT token เหล่านี้มีสิทธิ์เป็น collateral บน V3 Core instance หมายความว่าผู้ถือสามารถ deposit PT-USDe หรือ PT-sUSDe และยืม USDC, USDT หรือสินทรัพย์อื่นที่รองรับเทียบกับมัน use case หลักคือ leverage บน yield พื้นฐาน: deposit PT-USDe ยืม USDC ที่ borrow rate ของ Aave swap USDC ที่ยืมเป็น PT-USDe มากขึ้นและทำซ้ำ แต่ละ loop ขยาย spread fixed-rate ระหว่าง PT yield และ Aave borrow rate ด้วย sUSDe yields ที่ประมาณ 5.37% headline และ Aave USDC borrow ประมาณ 5% spread ที่ไม่ leverage บาง leveraged สามถึงสี่เท่า spread กลายเป็นมีนัยสำคัญ loop เดียวกันรันบน Morpho มาหลายไตรมาส ซึ่งเป็นเหตุผลที่ตำแหน่ง PT-USDe 844 ล้าน USD ของ Morpho แคระแซงทุก collateral curated vault อื่นบนโปรโตคอล

กลไก ตั้งชื่อในประโยคเดียว

การที่ Aave onboard Pendle PTs เป็น collateral แปลงผลิตภัณฑ์ yield ที่ผันแปรเป็นเครื่องมือ fixed-rate ที่ leverage ได้ ซึ่งอัด funding-rate volatility เป็น discount-rate volatility ในขณะที่สร้างช่องทางการยืมแบบ recursive ที่ขยายความสามารถ leverage ของระบบนิเวศ Ethena อย่างมีนัยสำคัญ

lever คือ composability แต่ละโปรโตคอลใน stack ทำสิ่งหนึ่งได้ดี Ethena ถือ basis trade spot-and-perp และทำ funding spread บวก yield stETH Pendle แยก yield ที่ผันแปรของ Ethena เป็น principal claim fixed-rate และ yield claim ผันแปร จากนั้นทำตลาดทั้งสอง Aave และ Morpho ถือฝั่งให้กู้ ยอมรับ PT เป็น collateral และให้กู้ที่ borrow rate ที่ปกติต่ำกว่า yield ที่มีประสิทธิภาพของ PT composability เพิ่มประสิทธิภาพทุนของ basis trade พื้นฐาน หนึ่ง USDC ที่ฝั่ง spot สามารถสนับสนุน exposure PT หลาย dollar ที่ฝั่ง leveraged และ stack โปรโตคอลแจกจ่าย yield ที่เกิดขึ้นให้ lender, borrower, curator และ PT-YT trader ในแต่ละชั้น

การวิเคราะห์ความเสี่ยงของ ChainCatcher จากต้นปี 2026 คือการอ่านที่สะอาดที่สุดของ composability นี้ภายใต้ความเครียด collateral PT บน Aave มีความไวต่อ rate ในแบบที่ collateral spot บริสุทธิ์ไม่มี: ราคาตลาดของ PT เป็นฟังก์ชันของ discount rate และ discount rate เคลื่อนไหวกับ funding rate ของ basis trade USDe พื้นฐาน หาก funding rates กระชับลงอีก (เราอยู่ที่ระดับต่ำหลายไตรมาสแล้ว) ราคา PT ต้องปรับเทียบขึ้นเพื่อสะท้อนอัตราคงที่ที่ต่ำกว่าที่ embedded หาก funding rates พุ่งสูง (หายากแต่เป็นไปได้ระหว่าง leverage unwind หรือเหตุการณ์ liquidation ฝั่ง CEX) ราคา PT ปรับเทียบลงและ leveraged loop บน Aave เผชิญแรงกดดัน liquidation จริง กรอบ collateral PT แข็งแกร่งที่ rate ปัจจุบัน แต่ไม่เทียบเท่ากับการ deposit USDC บริสุทธิ์

ตัวเลขเบื้องหลัง composability

ภาพรวม cross-protocol ณ กลางเดือนพฤษภาคม 2026 เป็นแบบนี้ TVL รวมของ Morpho อยู่ที่ประมาณ 7.2 พันล้าน USD โดย curated vault TVL อยู่ที่ประมาณ 5.8 พันล้าน USD ในจำนวนนั้น มากกว่า 1 พันล้าน USD อยู่ใน collateral Pendle PT โดย 844 ล้าน USD กระจุกตัวในตำแหน่ง PT-USDe และส่วนที่เหลือแบ่งระหว่าง PT-sUSDe และสินทรัพย์ yield-stripped อื่น นี่คือหมวดหมู่ collateral ที่ใหญ่ที่สุดบน curated stack ของ Morpho และคิดเป็นส่วนที่มีนัยสำคัญของ exposure ถ่วงน้ำหนักความเสี่ยงของโปรโตคอล

TVL USDe ของ Ethena อยู่ที่ประมาณ 5.88 พันล้าน USD ลดจากจุดสูงสุดเดือนกรกฎาคม 2025 ที่ 14.8 พันล้าน อัตราส่วน sUSDe ต่อ USDe ที่หมุนเวียนอยู่ที่ประมาณ 55% ในต้นปี 2026 ซึ่งเป็นสัดส่วนของ holders ที่กำลังรับ staking yield แทนที่จะถือ stablecoin ที่ไม่ได้ stake APY trailing 7 วันของ sUSDe อยู่ที่ประมาณ 9.4% ตาม docs ของ Ethena โดยมี 90 วัน trailing ที่ 11.8% และ rate ปัจจุบัน headline ที่ 5.37% ความแตกต่างระหว่าง trailing averages และ rate ปัจจุบันจับการ compress funding ที่รวดเร็วของสองเดือนที่ผ่านมา

TVL ของ Pendle อยู่ที่ประมาณ 1.5 พันล้าน USD ณ ปลายเดือนเมษายน drawdown 89% จากจุดสูงสุดเดือนกันยายน 2025 ที่ 13.1 พันล้าน drawdown สะท้อนการกลับทิศของวงจร leverage ที่เราเขียนเมื่อวันที่ 8 พฤษภาคม: เมื่อ marginal borrower หายไป อุปสงค์เก็งกำไรสำหรับ yield tokenization ก็ล้มลงพร้อมกัน แม้จะมี TVL headline ลดลง ความเกี่ยวข้องเชิงโครงสร้างของ Pendle เพิ่มขึ้นจริงในช่วงนี้ เพราะ Aave และ Morpho ได้ทำให้รูปแบบ PT เป็น collateral อย่างเป็นทางการ TVL ของโปรโตคอลคือ snapshot งบดุลของตัวเอง ความเกี่ยวข้องเชิงระบบวัดในขนาดของตลาดให้กู้ที่กำหนดราคา PT เป็น collateral

ฐาน deposit ของ Aave V3 อยู่ที่ประมาณ 27.8 พันล้าน USD ณ เดือนกุมภาพันธ์ 2026 โดยมี USDC supply ประมาณ 4 ถึง 5 พันล้านในทุก instance การ onboard Proposal 442 ของ PT หมดอายุเดือนพฤษภาคมเป็นการขยายอย่างมีระเบียบของ flywheel ที่กำลังทำงานอยู่แล้ว instance Plasma และ Base ได้ onboard sUSDe, USDe และ PT expiries เพิ่มเติมแยกกันผ่าน proposal การปกครองตลอด Q1 และ Q2 2026 ทำให้ stack สามโปรโตคอลเป็นทางการในฐานะชั้นสถาบันที่ใช้ร่วมกันแทนการทดลองโปรโตคอลเดียว

พื้นผิวความเสี่ยง

ความเสี่ยงสามชั้น stack ทับกัน และแต่ละชั้นต้องการชื่อ

ชั้นแรกคือ funding rate risk yield USDe ของ Ethena คือ funding spread ของ basis trade perpetual บวก stETH staking yield เมื่อ funding perpetual กระชับลง (ซึ่งกระชับลงอย่างรวดเร็วตั้งแต่ Q4 2025) basis trade clear ใกล้กับ staking yield เพียงอย่างเดียว APY trailing 90 วันของ sUSDe ที่ 11.8% เทียบกับ rate ปัจจุบัน headline ที่ 5.37% วัดความแปรปรวนที่มีอยู่ในชั้นนี้

ชั้นที่สองคือ discount rate risk ราคา Pendle PT คือฟังก์ชันของเวลาถึงครบกำหนดและ yield ที่บอกใบ้ เมื่อ yield พื้นฐานกระชับหรือเมื่อโครงสร้าง term เรียบ PT discount แคบลงและราคาเคลื่อนไปยัง par เมื่อขยายตัว discount กว้างขึ้นและราคาเคลื่อนออกจาก par holders ที่ได้ PTs ที่ yield ที่บอกใบ้หนึ่งและต้องออกก่อนครบกำหนด exposed กับการเคลื่อนไหว mark-to-market ที่ขึ้นอยู่กับเส้นทางของ funding rate พื้นฐาน

ชั้นที่สามคือ liquidation cascade risk holders ที่ leverage ตำแหน่ง PT ผ่านการยืม Aave หรือ Morpho exposed กับ discount rate ที่เคลื่อนไหวต่อต้านพวกเขา หากราคา PT-USDe ลดลงอย่างรวดเร็ว (เพราะ funding rates พุ่งหรือเพราะโครงสร้าง term กลับด้าน) ตำแหน่ง leveraged เผชิญเกณฑ์ liquidation cascade อาจ self-reinforcing: liquidation ขาย PT-USDe เข้าตลาดที่มีปัญหาราคาอยู่แล้ว ทำให้การเคลื่อนไหวลึกขึ้น

การทดสอบ peg ของ Ethena ในเดือนตุลาคม 2025 ให้การอ่านที่แท้จริงของวิธีที่ stack นี้ประพฤติภายใต้ความเครียด USDe ถือ peg ผ่านเหตุการณ์แต่มี dislocation ในตลาดรองที่น่าสังเกต และตำแหน่ง PT leveraged บน Morpho ที่รอดทำได้ด้วย maintenance margin ที่กำหนดราคา dislocation บทเรียนคือ stack สามโปรโตคอลแข็งแกร่งที่ขนาดปัจจุบันแต่ไม่คงที่ต่อ shock funding-rate หรือ discount-rate ที่ยืดเยื้อ

การอ่านของ RWTS เกี่ยวกับ cohort

สำหรับ allocator ที่ประเมิน stack นี้ มุมมอง Trust Score วางสินทรัพย์พื้นฐานในลำดับที่ชัดเจน BUIDL ที่ 88 (Tier 2) ยังคงเป็น benchmark ปลอดความเสี่ยงสำหรับ stablecoin yield: กองทุน Treasury tokenized ของ BlackRock จ่ายประมาณ 4.85% อัตราดอกเบี้ยตั๋วเงินคลังระยะสั้นจริง โดยมีความเสี่ยงการดำเนินงานต่ำที่สุดใน cohort sUSDe ที่ 74 (Tier 3) เป็นผลิตภัณฑ์ที่มีความผันผวนสูงสุด exposed กับวงจร basis trade และการพึ่งพา funding-rate ที่เราเพิ่งเดินผ่าน PENDLE ที่ 71 (Tier 2) เป็น token โปรโตคอลที่จับ fees จากตลาด PT/YT และ exposed กับวิถี TVL ของโปรโตคอลโดยตรงมากกว่าสินทรัพย์พื้นฐานที่มัน tokenize

หากทางเลือกของ allocator USDC อยู่ระหว่าง BUIDL ที่ 4.85% (Trust Score 88) และ leveraged loop PT-sUSDe บน Aave หรือ Morpho yield 8% ถึง 12% สุทธิจากต้นทุนการยืม คำถามที่ปรับความเสี่ยงคือ yield เพิ่มเติม 300 ถึง 700 basis points ชดเชย funding rate, discount rate และ liquidation cascade risk ที่ stack ที่เราเดินผ่านหรือไม่ ที่ funding rates ปัจจุบัน คำตอบใกล้ "ไม่" มากกว่าหนึ่งปีที่ผ่านมา ที่จุดสูงสุดปี 2025 เมื่อ sUSDe clear 14% headline คำตอบคือใช่อย่างชัดเจน สภาพแวดล้อม funding ที่กระชับวันนี้เปลี่ยนการคำนวณ และการ onboard collateral PT ระดับสถาบันเกิดขึ้นในเวลาเดียวกับที่ yield พื้นฐานอยู่ที่ระดับอ่อนที่สุดในวงจร

กรอบเงื่อนไข

หาก Aave Proposal 442 onboard PT expiries ต่อมาตลอดปี 2026 และ instance Plasma และ Base ยังคงทำให้ stack เป็นทางการ ชั้น composability สามโปรโตคอลกลายเป็น yield engine ระดับสถาบันที่ครอบงำใน DeFi หาก funding rates สร้างใหม่และ headline yield ของ sUSDe กลับมาที่ช่วง 8% ถึง 10% leveraged PT loop กลายเป็นกลยุทธ์ yield ที่มีประสิทธิภาพทุนที่สุดบนเวนิวหลัก หาก funding rates กระชับลงอีกและ sUSDe ซื้อขายใกล้พื้น staking-yield ของมัน leverage spread กระชับและเศรษฐศาสตร์ borrowed-loop พังลง TVL ของ stack สามโปรโตคอลจะตามหลัง funding rate ไม่ใช่กลับกัน

สรุป

Aave Proposal 442 ทำให้ Pendle PT-USDe และ PT-sUSDe เป็น collateral ของ Aave V3 อย่างเป็นทางการ ทำให้ yield engine สามโปรโตคอลที่ถืออยู่แล้วมากกว่า 1 พันล้าน USD บน Morpho เป็นทางการ Ethena สร้าง yield จาก basis trade perpetual Pendle บรรจุเป็น token principal fixed-rate Aave และ Morpho ปล่อยกู้ทับ PTs composability เพิ่มประสิทธิภาพทุน พื้นผิวความเสี่ยงก็เพิ่มขึ้นด้วย

allocators ที่เข้าร่วม stack นี้กำลังรับ funding-rate risk, discount-rate risk และ liquidation-cascade risk พร้อมกัน ที่ระดับ funding ที่กระชับปัจจุบัน การชดเชยต่อ basis point สำหรับความเสี่ยงเหล่านั้นคือต่ำที่สุดในวงจร ที่ peak yields ปี 2025 การเทรดเป็นเชิงโครงสร้าง วันนี้มันเป็นเงื่อนไข

RWTS ไม่ได้ bullish หรือ bearish เกี่ยวกับโปรโตคอลใดๆ เหล่านี้ เราจัดอันดับ คุณตัดสินใจ

ไม่ใช่คำแนะนำทางการเงิน

นำหน้าเส้นโค้งผลตอบแทน

สมัครรับ The Yield Report เพื่อข้อมูลผลตอบแทนรายสัปดาห์

สมัครสมาชิกตอนนี้