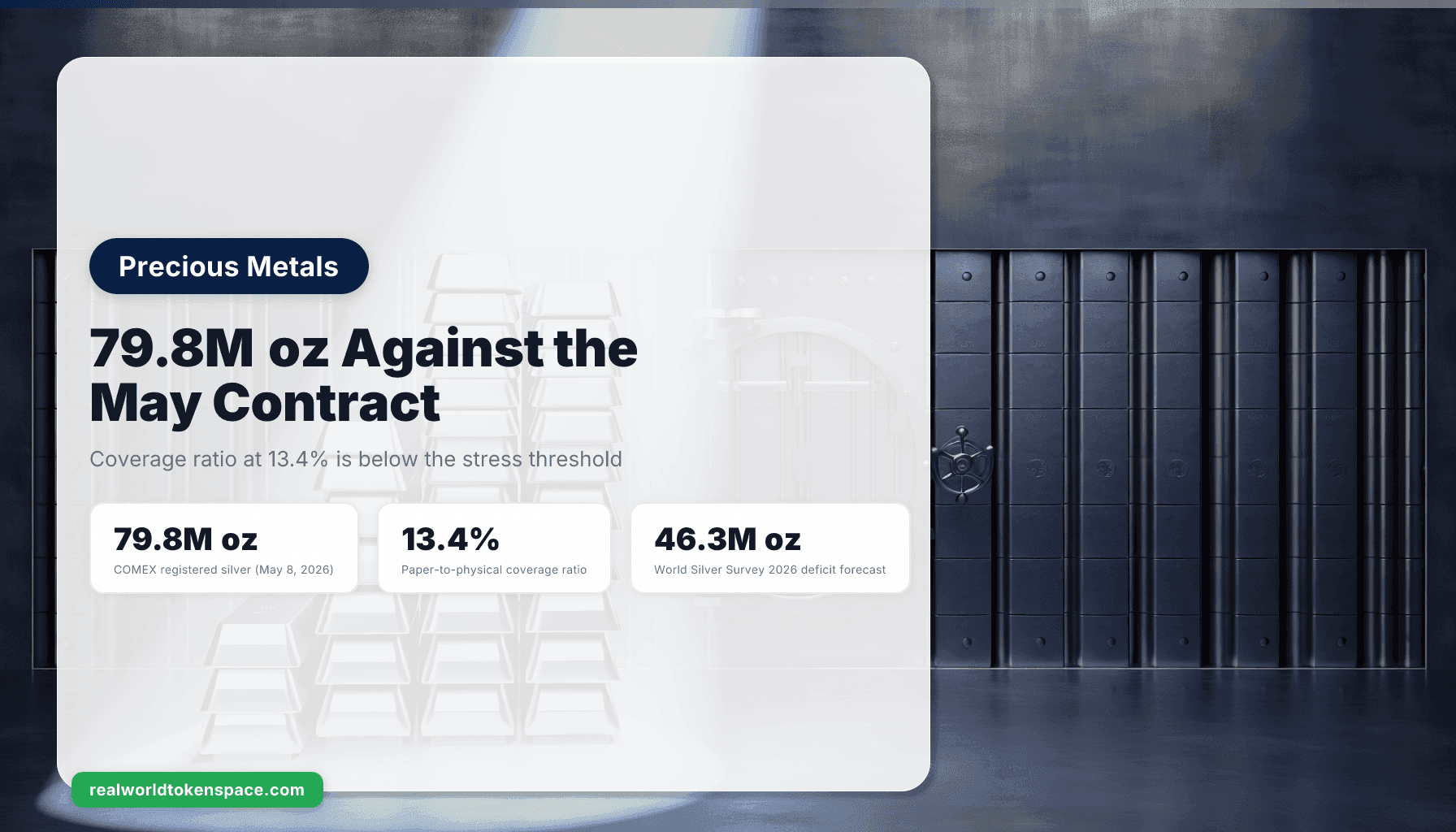

El contrato de plata de mayo en COMEX se acerca al Día de Primer Aviso, y la matemática del inventario detrás de esto cuenta una historia que los acumuladores han estado narrando durante dos años. Al 8 de mayo de 2026, la plata registrada en el sistema COMEX se sitúa en aproximadamente 79,8 millones de onzas. Contra el interés abierto que permanece en el contrato de mayo, ese pool registrado implica un ratio de cobertura de aproximadamente 13,4%, lo cual está por debajo del umbral de estrés que la mayoría de los analistas tradicionales utilizan para señalar un posible apretón de entrega. El ratio papel a físico en todos los futuros de plata abiertos en COMEX está ahora en torno a 6,3 a 1. Ninguno de estos números, de manera aislada, fuerza una dislocación de entrega. Juntos, describen un mercado donde el pool entregable es lo suficientemente delgado como para que cualquier demanda concentrada de entrega pueda mover el precio de manera significativa.

El World Silver Survey 2026 del Silver Institute, publicado a principios de este trimestre, proyecta un sexto déficit físico anual consecutivo de aproximadamente 46,3 millones de onzas para 2026. Bank of America, Citi y analistas de Reuters han publicado objetivos de precio de plata para 2026 en el rango de $200 a $300, con el extremo superior de esa banda vinculado a un escenario de COMEX ajustado. Las voces institucionales están ahora alineadas con lo que la comunidad de acumuladores ha estado pidiendo durante tres a cuatro años: el déficit estructural de suministro de plata es la historia macro dominante, y la reducción del inventario en COMEX es la señal en vivo de que el déficit está mordiendo.

Qué Prueba Realmente el Ciclo del Contrato de Mayo

Los contratos de plata de COMEX se liquidan en lotes de 5.000 onzas. Cuando un titular de contrato solicita entrega, el inventario registrado en los depósitos aprobados es el pool del cual se extraen los certificados. El inventario elegible (plata mantenida en depósitos COMEX pero no certificada para entrega) se sitúa junto al registrado, pero solo el metal registrado puede liquidar un contrato entregado sin reclasificación. La cifra de 79,8 millones de onzas registradas es lo que importa para el ciclo de mayo. El ratio de cobertura del 13,4% se calcula contra el interés abierto que aún permanece en contratos de mayo en este punto del ciclo. Un ratio históricamente normal se sitúa por encima del 25% al 30%. Por debajo del 15%, la lectura del escritorio tradicional es de un pool en ajuste. Por debajo del 10%, el escritorio lee como un evento de estrés.

El mercado ha estado aquí antes. En enero de 2026, aproximadamente 33,45 millones de onzas fueron retiradas del registro en una sola semana, representando aproximadamente un cuarto del pool entregable en ese momento. Ese episodio no produjo un incumplimiento. Produjo un movimiento de precio y un rellenado del pool mediante reclasificaciones del inventario elegible y flujos de metal de refinerías LBMA. La plomería tradicional aguantó. La pregunta para mayo es si la misma plomería aguanta cuando el pool registrado inicial ya es más delgado y el déficit tiene seis años de profundidad.

El Mecanismo, Nombrado

Los ratios de cobertura se comprimen cuando la actividad de solicitud de entrega supera el rendimiento de las refinerías y el flujo de metal LBMA a COMEX. La palanca que conecta el déficit macro con el número de COMEX no es la especulación en papel. Es la demanda industrial y la capacidad de refinería. El World Silver Survey 2026 atribuye el déficit a dos impulsores estructurales: la demanda solar fotovoltaica creciendo aproximadamente 7% a 9% anualmente (impulsada por pasta de plata en células fotovoltaicas) y la demanda electrónica manteniéndose firme a pesar de la debilidad cíclica en otros lugares. La producción minera anual de aproximadamente 820 millones de onzas ha estado aproximadamente estable durante cinco años. El suministro reciclado ha crecido pero no puede cerrar la brecha. Cuando la demanda industrial limpia el mercado LBMA más rápido de lo que los mineros y refinadores pueden reemplazar barras, el registro COMEX se drena como consecuencia, no como causa.

Esta es la lectura estructural de lo que significa el ratio de cobertura del 13,4% en términos de mecanismo: la demanda industrial de plata está extrayendo inventario refinado del sistema a un ritmo que el lado de la oferta no puede igualar, y el pool registrado de COMEX es el amortiguador residual que absorbe el desequilibrio. La actividad de solicitud de entrega de compradores físicos (industrial, refinación, custodia de ETF) es lo que convertiría la presión en un movimiento de precio.

Dónde se Atan las Condiciones

El ratio de cobertura del 13,4% es una lectura de estrés, no una lectura de incumplimiento. Si el Día de Primer Aviso de mayo llega con actividad de solicitud de entrega situada en el rango histórico de 1.500 a 4.000 contratos, el pool registrado probablemente se rellenará mediante reclasificaciones elegibles y flujos de refinería, y el impacto en el precio se contendrá en la señal de la tasa de arrendamiento en lugar de una dislocación de entrega. Si la actividad de solicitud de entrega imprime por encima de 5.000 contratos (aproximadamente 25 millones de onzas solicitadas contra un pool de 79,8 millones de onzas), el amortiguador registrado se comprime a un nivel donde la plomería tradicional cruje visiblemente y el precio tiene que limpiar el spread.

Una segunda condición es la tasa de arrendamiento LBMA. Las tasas de arrendamiento de plata de Londres estuvieron elevadas por encima del 5% a principios de este año, indicando un mercado de prestamistas reticentes para barras refinadas. Si esas tasas permanecen elevadas hasta el Día de Primer Aviso, la implicación es que el pool refinado en LBMA también está ajustado, lo que elimina uno de los amortiguadores en los que COMEX históricamente ha confiado. Si las tasas de arrendamiento se comprimen antes del Día de Primer Aviso, el sistema tiene más holgura de lo que sugiere el titular del inventario.

Una tercera condición es el dólar. Con la Fed en 3,50% a 3,75% y los rendimientos reales del Tesoro donde están actualmente, la respuesta direccional de la plata a un evento de entrega es amplificada por la postura del dólar. Un dólar más débil en las próximas dos semanas extendería cualquier movimiento de plata más allá de los impulsores específicos de COMEX. Una oferta sorpresa del dólar comprimiría el movimiento independientemente de cómo se resuelva el ciclo del contrato.

Qué ya Saben los Acumuladores

El marco de "si no lo tienes, no lo posees" no se ve afectado por nada de esto. El lingote asignado en cajas fuertes privadas, en almacenamiento segregado en Brink's y Loomis, y en el sistema LBMA Good Delivery en bóvedas nombradas sigue siendo asignado y no tiene riesgo de contraparte con COMEX. La señal que los acumuladores deberían leer del número de 79,8 millones de onzas no es "el sistema se está rompiendo". Es "el déficit estructural ahora es visible en la plomería tradicional, y los mayores analistas institucionales se han puesto al día con donde ya estaba la comunidad de acumuladores".

El objetivo de $300 para la plata de BofA, Citi y Reuters no es una llamada de acumuladores. Es una llamada de analistas del lado vendedor basada en la misma matemática del déficit que reporta el World Silver Survey. El alineamiento institucional importa porque afloja la restricción sobre los grandes asignadores que necesitaban cobertura externa antes de agregar plata a una cartera. Los trajes están de acuerdo ahora, y eso cambia el flujo marginal hacia asignaciones denominadas en plata incluso si el ratio de cobertura de COMEX se reconstruye.

La Ventaja RWTS: Plata Tokenizada, Cuidadosamente

Para asignadores que quieren una posición en plata física sin gestionar la custodia (o que quieren una capa tokenizada encima de una pila existente), la vista del Trust Score sobre el mercado de plata tokenizada es más estrecha que para el oro. La categoría es más pequeña, la cadencia de auditoría es menos madura, y la liquidez fuera de los productos más grandes es más delgada. Dos productos vale la pena nombrar.

KAG (Kinesis Silver) con Trust Score 90 es la lectura más limpia en la categoría. Cada KAG representa 10 gramos de plata asignada en la red de bóvedas Kinesis, auditada mensualmente, redimible en físico en ubicaciones de bóveda, y estructurada de manera similar a KAU en el lado del oro. El producto utiliza barras LBMA Good Delivery como su reserva subyacente y paga un pequeño rendimiento de acuñación por velocidad de movimiento. La designación Tier 1 refleja calidad de asignación, arreglos de custodia, cadencia de auditoría y mecánicas de redención consistentes con la metodología RWTS.

XAGm (Matrixdock Silver) está pendiente de revisión del Trust Score. El producto está asignado y auditado bajo el marco de Matrixdock, y la lectura inicial sugiere que aterrizará en la banda Tier 2 a Tier 1 dependiendo de cómo la metodología se posicione sobre su estructura de custodia y cadencia de auditoría. Publicaremos una puntuación completa una vez que se cierre la revisión.

Para asignadores que rotan reservas en dólares hacia la plata en respuesta a los datos de inventario de COMEX y el alineamiento institucional detrás de la banda objetivo de $200 a $300, KAG es la opción Tier 1 disponible en la capa tokenizada. La elección entre asignación física y una asignación tokenizada se reduce a liquidez, jurisdicción y la cuestión operativa de si el titular está preparado para la custodia de barras.

La Línea Final

El ciclo de entrega de plata de mayo de COMEX se sitúa sobre un pool registrado de 79,8 millones de onzas contra un ratio de cobertura del 13,4%, por debajo del umbral de estrés tradicional. El World Silver Survey 2026 proyecta un déficit anual de 46,3 millones de onzas por sexto año consecutivo. BofA, Citi y Reuters han publicado objetivos de precio de plata para 2026 en el rango de $200 a $300. El déficit estructural ahora es visible en la plomería tradicional.

Si la actividad de solicitud de entrega permanece dentro del rango histórico y las tasas de arrendamiento LBMA se comprimen antes del Día de Primer Aviso, el sistema absorbe el ciclo y el impacto en el precio se limita a la señal de la tasa de arrendamiento. Si la actividad de solicitud de entrega imprime fuerte y las tasas de arrendamiento permanecen elevadas, el spread entre papel y físico limpia el precio y el pool registrado se rellena solo a un nivel más alto.

RWTS no es alcista ni bajista en plata. Somos la agencia de calificación crediticia para activos reales tokenizados. Calificamos. Ustedes deciden.

Físico primero. Tokenizado segundo.

No es asesoramiento financiero.

Investigación relacionada