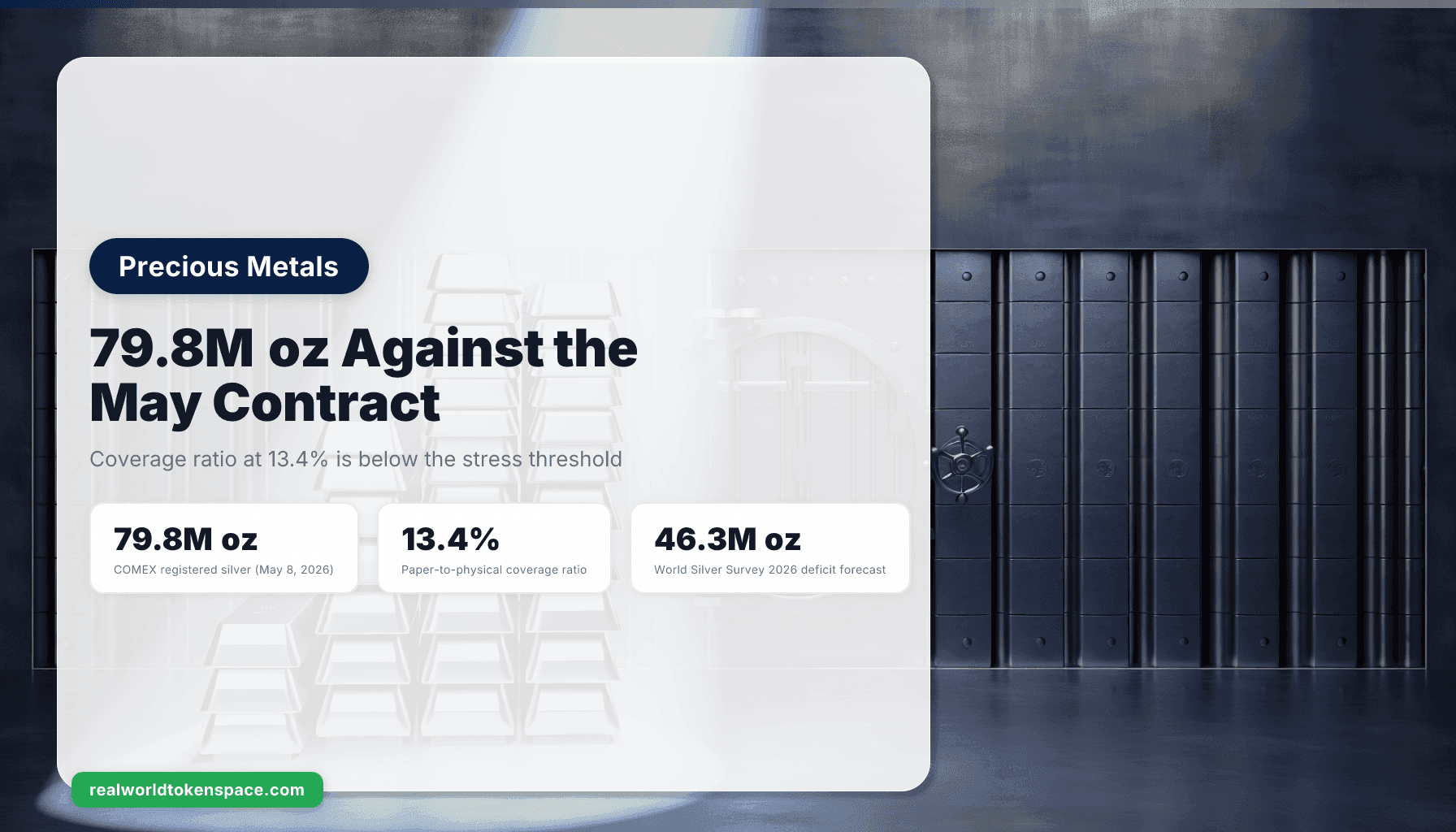

O contrato de prata de maio na COMEX está a aproximar-se do Primeiro Dia de Notificação, e a matemática de inventário por trás dele conta uma história que os acumuladores têm narrado há dois anos. Em 8 de maio de 2026, a prata registrada no sistema COMEX estava em aproximadamente 79,8 milhões de onças. Contra o interesse aberto no contrato de maio, essa reserva registrada implica uma razão de cobertura de cerca de 13,4%, que está abaixo do limiar de estresse que a maioria dos analistas tradicionais usa para sinalizar um potencial aperto de entrega. A razão papel-físico em todos os futuros de prata abertos na COMEX está agora em torno de 6,3 para 1. Nenhum desses números, isoladamente, força uma disrupção na entrega. Juntos, descrevem um mercado onde a reserva entregável está suficientemente escassa para que qualquer pedido concentrado de entrega possa mover o preço significativamente.

O World Silver Survey 2026 do Silver Institute, divulgado no início deste trimestre, projeta um sexto défice físico anual consecutivo em aproximadamente 46,3 milhões de onças para 2026. Analistas do Bank of America, Citi e Reuters publicaram todos alvos de preço de prata para 2026 na faixa de $200 a $300, com a extremidade superior dessa banda vinculada a um cenário de COMEX apertada. As vozes institucionais estão agora alinhadas com o que a comunidade de acumuladores vem dizendo há três a quatro anos: o défice estrutural de fornecimento de prata é a história macro dominante, e a redução de inventário na COMEX é o sinal ao vivo de que o défice está a morder.

O Que o Ciclo do Contrato de Maio Realmente Testa

Os contratos de prata COMEX liquidam em lotes de 5.000 onças. Quando um detentor de contrato exige entrega, o inventário registrado em depositários aprovados é a reserva de onde os certificados são retirados. O inventário elegível (prata mantida em depositários COMEX mas não certificada para entrega) fica adjacente ao registrado, mas apenas metal registrado pode liquidar um contrato entregue sem reclassificação. O valor de 79,8 milhões de onças registradas é o que importa para o ciclo de maio. A razão de cobertura de 13,4% é calculada contra o interesse aberto ainda presente nos contratos de maio neste ponto do ciclo. Uma razão historicamente normal fica acima de 25% a 30%. Abaixo de 15%, a mesa tradicional lê como uma reserva em aperto. Abaixo de 10%, a mesa lê como um evento de estresse.

O mercado já passou por isso antes. Em janeiro de 2026, aproximadamente 33,45 milhões de onças foram retiradas do registrado numa única semana, representando cerca de um quarto da reserva entregável naquela altura. Esse episódio não produziu um default. Produziu um movimento de preço e um reabastecimento da reserva via reclassificações de inventário elegível e fluxos de metal de refinarias LBMA. A infraestrutura tradicional aguentou. A questão para maio é se a mesma infraestrutura aguenta quando a reserva registrada inicial já está mais escassa e o défice tem seis anos de profundidade.

O Mecanismo, Nomeado

As razões de cobertura comprimem quando a atividade de pedido de entrega ultrapassa o rendimento de refinaria e o fluxo de metal LBMA-para-COMEX. A alavanca que conecta o défice macro ao número COMEX não é especulação em papel. É consumo industrial e capacidade de refinaria. O World Silver Survey 2026 atribui o défice a dois fatores estruturais: demanda de energia solar fotovoltaica crescendo a aproximadamente 7% a 9% anualmente (impulsionada por pasta de prata em células fotovoltaicas) e demanda de eletrónicos mantendo-se firme apesar da suavidade cíclica noutros locais. A produção anual de mina de aproximadamente 820 milhões de onças tem sido aproximadamente estável por cinco anos. O fornecimento reciclado cresceu mas não pode fechar a lacuna. Quando o consumo industrial limpa o mercado LBMA mais rápido do que mineradores e refinadores conseguem repor barras, o registrado COMEX drena como consequência, não como causa.

Esta é a leitura estrutural do que a razão de cobertura de 13,4% significa em termos de mecanismo: a demanda industrial de prata está a retirar inventário refinado do sistema a um ritmo que o lado da oferta não consegue acompanhar, e a reserva registrada COMEX é o buffer residual que absorve o desequilíbrio. A atividade de pedido de entrega de compradores físicos (industriais, refinaria, custódia ETF) é o que converteria a pressão num movimento de preço.

Onde as Condições Se Vinculam

A razão de cobertura de 13,4% é uma leitura de estresse, não uma leitura de default. Se o Primeiro Dia de Notificação de maio chegar com atividade de pedido de entrega na faixa histórica de 1.500 a 4.000 contratos, a reserva registrada provavelmente será reabastecida via reclassificações elegíveis e fluxos de refinaria, e o impacto no preço será contido ao sinal de taxa de empréstimo em vez de uma disrupção de entrega. Se a atividade de pedido de entrega ultrapassar 5.000 contratos (aproximadamente 25 milhões de onças solicitadas contra uma reserva de 79,8 milhões de onças), o buffer registrado comprime para um nível onde a infraestrutura tradicional range visivelmente e o preço tem de limpar o spread.

Uma segunda condição é a taxa de empréstimo LBMA. As taxas de empréstimo de prata de Londres estavam elevadas acima de 5% no início deste ano, indicando um mercado de credores relutantes para barras refinadas. Se essas taxas se mantiverem elevadas até o Primeiro Dia de Notificação, a implicação é que a reserva refinada na LBMA também está apertada, o que remove um dos buffers em que a COMEX historicamente confiou. Se as taxas de empréstimo comprimirem antes do Primeiro Dia de Notificação, o sistema tem mais folga do que o título de inventário sugere.

Uma terceira condição é o dólar. Com o Fed a 3,50% a 3,75% e yields reais do Tesouro onde estão atualmente, a resposta direcional da prata a um evento de entrega é ampliada pela postura do dólar. Um dólar mais fraco nas próximas duas semanas estenderia qualquer movimento de prata para cima além dos fatores específicos da COMEX. Uma oferta surpresa de dólar comprimiria o movimento independentemente de como o ciclo do contrato se resolve.

O Que os Acumuladores Já Sabem

O enquadramento de "se não o detém, não o possui" não é afetado por nada disto. Lingotes alocados em cofres privados, em armazenamento segregado na Brink's e Loomis, e no sistema LBMA Good Delivery em cofres nomeados ainda estão alocados e ainda não têm risco de contraparte para a COMEX. O sinal que os acumuladores devem ler do número de 79,8 milhões de onças não é "o sistema está a quebrar." É "o défice estrutural está agora visível na infraestrutura tradicional, e os maiores analistas institucionais alcançaram onde a comunidade de acumuladores já estava."

O alvo de $300 para prata do BofA, Citi e Reuters não é uma previsão de acumuladores. É uma previsão de analistas de sell-side fundamentada na mesma matemática de défice que o World Silver Survey reporta. O alinhamento institucional importa porque afrouxa a restrição sobre grandes alocadores que precisavam de cobertura externa antes de adicionar prata a um portfólio. Os fatos concordam agora, e isso muda o fluxo marginal para alocações denominadas em prata mesmo que a razão de cobertura COMEX se recomponha.

A Vantagem RWTS: Prata Tokenizada, Cuidadosamente

Para alocadores que desejam uma posição em prata física sem gerir custódia (ou que desejam uma camada tokenizada sobre uma pilha existente), a visão Trust Score sobre o mercado de prata tokenizada é mais estreita do que para ouro. A categoria é menor, a cadência de auditoria é menos madura, e a liquidez fora dos maiores produtos é mais escassa. Dois produtos valem a pena mencionar.

KAG (Kinesis Silver) com Trust Score 90 é a leitura mais limpa na categoria. Cada KAG representa 10 gramas de prata alocada na rede de cofres Kinesis, auditada mensalmente, resgatável em físico nos locais de cofre, e estruturada de forma semelhante ao KAU no lado do ouro. O produto usa barras LBMA Good Delivery como sua reserva subjacente e paga um pequeno rendimento de cunhagem pela velocidade de movimento. A designação Tier 1 reflete qualidade de alocação, arranjos de custódia, cadência de auditoria e mecânicas de resgate consistentes com a metodologia RWTS.

XAGm (Matrixdock Silver) está em análise de Trust Score. O produto é alocado e auditado sob o framework Matrixdock, e a leitura inicial sugere que aterrará na banda Tier 2 a Tier 1 dependendo de como a metodologia se posiciona sobre sua estrutura de custódia e cadência de auditoria. Publicaremos uma pontuação completa quando a análise fechar.

Para alocadores que estão a rodar reservas em dólar para prata em resposta aos dados de inventário COMEX e ao alinhamento institucional por trás da banda alvo de $200 a $300, KAG é a opção Tier 1 disponível na camada tokenizada. A escolha entre alocação física e uma alocação tokenizada resume-se a liquidez, jurisdição e a questão operacional de se o detentor está preparado para custódia de barras.

A Linha de Fundo

O ciclo de entrega de prata COMEX de maio assenta numa reserva registrada de 79,8 milhões de onças contra uma razão de cobertura de 13,4%, abaixo do limiar de estresse tradicional. O World Silver Survey 2026 projeta um défice anual de 46,3 milhões de onças pelo sexto ano consecutivo. BofA, Citi e Reuters publicaram todos alvos de preço de prata para 2026 na faixa de $200 a $300. O défice estrutural está agora visível na infraestrutura tradicional.

Se a atividade de pedido de entrega se mantiver dentro da faixa histórica e as taxas de empréstimo LBMA comprimirem antes do Primeiro Dia de Notificação, o sistema absorve o ciclo e o impacto no preço é limitado ao sinal de taxa de empréstimo. Se a atividade de pedido de entrega for pesada e as taxas de empréstimo se mantiverem elevadas, o spread entre papel e físico limpa o preço e a reserva registrada só reabastecer a um nível mais alto.

A RWTS não é otimista nem pessimista sobre prata. Somos a agência de classificação de crédito para ativos reais tokenizados. Nós classificamos. Você decide.

Físico primeiro. Tokenizado segundo.

Não é aconselhamento financeiro.

Pesquisa relacionada