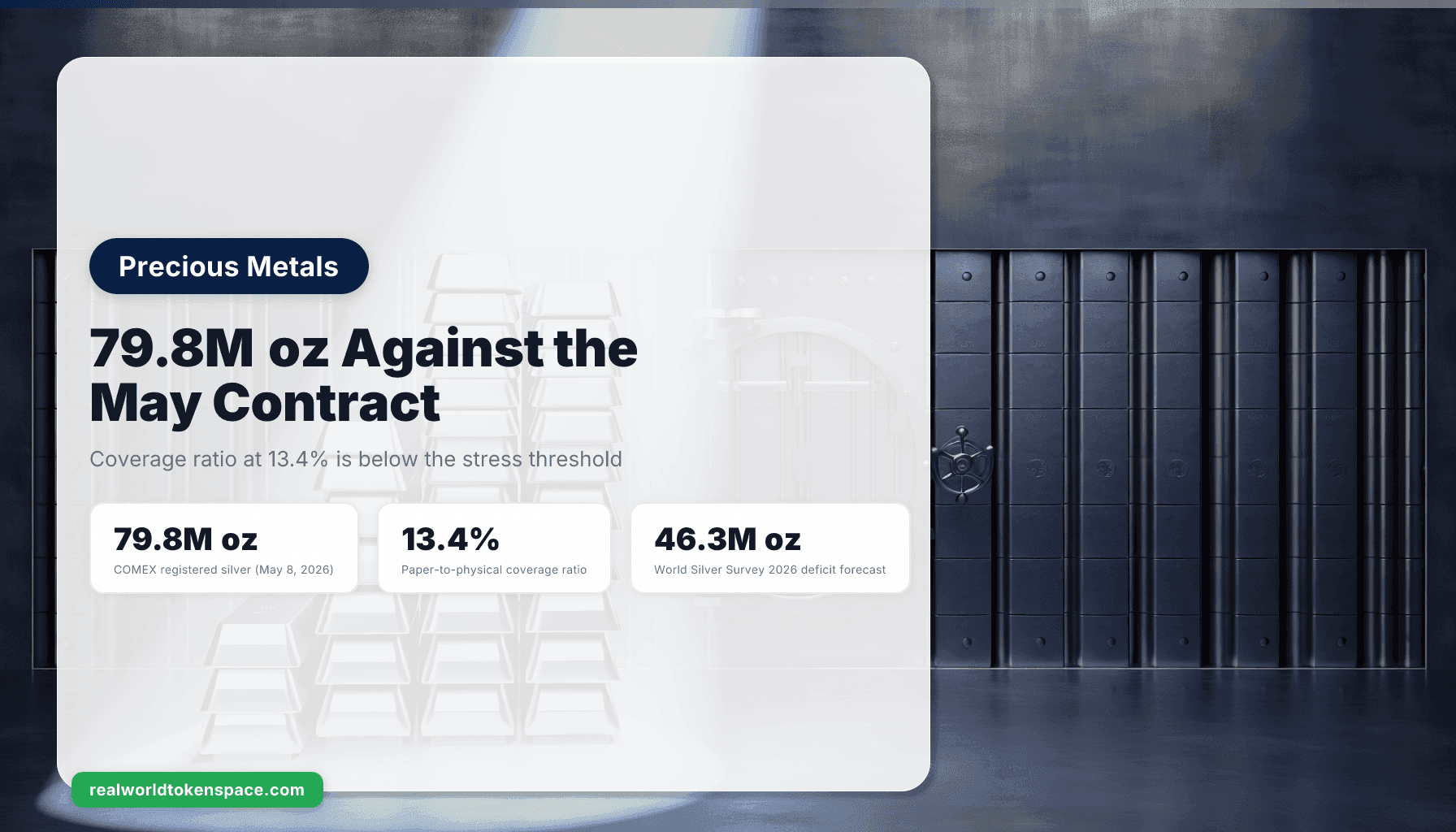

สัญญาเงินเดือนพฤษภาคมบน COMEX กำลังเข้าใกล้ First Notice Day และการคำนวณสินค้าคงคลังที่อยู่เบื้องหลังบอกเล่าเรื่องราวที่นักสะสมเงินเล่าขานกันมาสองปีแล้ว ณ วันที่ 8 พฤษภาคม 2026 เงินจดทะเบียนในระบบ COMEX อยู่ที่ประมาณ 79.8 ล้านออนซ์ เทียบกับ open interest ที่ยังคงอยู่ในสัญญาเดือนพฤษภาคม ปริมาณเงินจดทะเบียนนี้บ่งชี้อัตราส่วนความคุ้มครองที่ประมาณ 13.4% ซึ่งต่ำกว่าเกณฑ์วิกฤตที่นักวิเคราะห์แบบดั้งเดิมส่วนใหญ่ใช้เป็นสัญญาณเตือนการบีบคั้นในการส่งมอบที่อาจเกิดขึ้น อัตราส่วนกระดาษต่อโลหะจริงในสัญญาซื้อขายล่วงหน้าเงินทั้งหมดบน COMEX ตอนนี้อยู่ที่ประมาณ 6.3 ต่อ 1 ตัวเลขเหล่านี้แต่ละตัวไม่ได้บังคับให้เกิดการหยุดชะงักในการส่งมอบ แต่เมื่อรวมกัน พวกมันบรรยายภาพตลาดที่ปริมาณโลหะที่สามารถส่งมอบได้นั้นบางพอที่การยืนรับมอบที่เข้มข้นใดๆ สามารถขับเคลื่อนราคาได้อย่างมีนัยสำคัญ

World Silver Survey 2026 ของ Silver Institute ที่เผยแพร่ออกมาเมื่อต้นไตรมาสนี้ คาดการณ์ว่าจะเกิดขาดดุลโลหะจริงติดต่อกันเป็นปีที่หกที่ประมาณ 46.3 ล้านออนซ์สำหรับปี 2026 นักวิเคราะห์จาก Bank of America, Citi และ Reuters ต่างเผยแพร่เป้าหมายราคาเงินปี 2026 ในช่วง $200 ถึง $300 โดยส่วนบนของช่วงนั้นเชื่อมโยงกับสถานการณ์ COMEX ที่ตึงตัว เสียงจากสถาบันตอนนี้สอดคล้องกับสิ่งที่ชุมชนนักสะสมเงินเรียกร้องมาสามถึงสี่ปี: ขาดดุลอุปทานโครงสร้างของเงินคือเรื่องเล่ามหภาคหลัก และการหดตัวของสินค้าคงคลังที่ COMEX คือสัญญาณสดที่ว่าการขาดดุลกำลังกัดกร่อน

สิ่งที่วงจรสัญญาเดือนพฤษภาคมทดสอบจริงๆ

สัญญาเงิน COMEX ชำระเป็นล็อตละ 5,000 ออนซ์ เมื่อผู้ถือสัญญายืนรับมอบ สินค้าคงคลังจดทะเบียนที่คลังสินค้าที่ได้รับการอนุมัติคือพูลที่ดึงหนังสือรับรองออกมา สินค้าคงคลังที่มีสิทธิ์ (เงินที่เก็บไว้ที่คลังสินค้า COMEX แต่ไม่มีหนังสือรับรองสำหรับการส่งมอบ) อยู่ติดกับที่จดทะเบียน แต่มีเพียงโลหะจดทะเบียนเท่านั้นที่สามารถชำระสัญญาที่ส่งมอบได้โดยไม่ต้องจัดประเภทใหม่ ตัวเลขเงินจดทะเบียน 79.8 ล้านออนซ์คือสิ่งที่สำคัญสำหรับวงจรเดือนพฤษภาคม อัตราส่วนความคุ้มครองที่ 13.4% คำนวณเทียบกับ open interest ที่ยังคงอยู่ในสัญญาเดือนพฤษภาคม ณ จุดนี้ของวงจร อัตราส่วนปกติตามประวัติศาสตร์อยู่เหนือ 25% ถึง 30% ต่ำกว่า 15% เดสก์แบบดั้งเดิมอ่านว่าเป็นพูลที่ตึงตัว ต่ำกว่า 10% เดสก์อ่านว่าเป็นเหตุการณ์วิกฤต

ตลาดเคยผ่านจุดนี้มาแล้ว ในมกราคม 2026 ประมาณ 33.45 ล้านออนซ์ถูกถอนจากที่จดทะเบียนในหนึ่งสัปดาห์ คิดเป็นประมาณหนึ่งในสี่ของพูลที่สามารถส่งมอบได้ในเวลานั้น เหตุการณ์นั้นไม่ได้ทำให้เกิดการผิดนัด แต่สร้างการเคลื่อนไหวของราคาและการเติมเต็มพูลใหม่ผ่านการจัดประเภทใหม่จากสินค้าคงคลังที่มีสิทธิ์และการไหลของโลหะจากโรงกลั่น LBMA ระบบท่อแบบดั้งเดิมอยู่รอด คำถามสำหรับเดือนพฤษภาคมคือว่าระบบท่อเดียวกันจะอยู่รอดหรือไม่เมื่อพูลจดทะเบียนเริ่มต้นบางกว่าแล้วและการขาดดุลลึกหกปีแล้ว

กลไกที่มีชื่อ

อัตราส่วนความคุ้มครองบีบอัดเมื่อกิจกรรมยืนรับมอบวิ่งเร็วกว่ากำลังการผลิตของโรงกลั่นและการไหลของโลหะจาก LBMA สู่ COMEX คันโยกที่เชื่อมต่อการขาดดุลมหภาคกับตัวเลข COMEX ไม่ใช่การเก็งกำไรกระดาษ มันคือการรับซื้อจากอุตสาหกรรมและกำลังการผลิตของโรงกลั่น World Silver Survey 2026 ระบุว่าการขาดดุลมาจากตัวขับเคลื่อนโครงสร้างสองตัว: ความต้องการโซลาร์ PV เติบโตที่ประมาณ 7% ถึง 9% ต่อปี (ขับเคลื่อนโดยเพสต์เงินในเซลล์โฟโตโวลเทอิก) และความต้องการอุปกรณ์อิเล็กทรอนิกส์ยังคงแข็งแกร่งแม้ว่าจะมีความอ่อนแอตามวัฏจักรในที่อื่น ผลผลิตจากเหมืองแร่ประจำปีที่ประมาณ 820 ล้านออนซ์ค่อนข้างคงที่มาห้าปีแล้ว อุปทานรีไซเคิลเติบโตขึ้นแต่ไม่สามารถปิดช่องว่างได้ เมื่อการรับซื้อจากอุตสาหกรรมเคลียร์ตลาด LBMA เร็วกว่าที่นักขุดและโรงกลั่นจะแทนที่แท่งได้ เงินจดทะเบียน COMEX ระบายออกเป็นผลที่ตามมา ไม่ใช่สาเหตุ

นี่คือการอ่านโครงสร้างของสิ่งที่อัตราส่วนความคุ้มครอง 13.4% หมายถึงในแง่ของกลไก: ความต้องการเงินอุตสาหกรรมกำลังดึงสินค้าคงคลังที่กลั่นแล้วออกจากระบบในจังหวะที่ฝ่ายอุปทานไม่สามารถตามได้ และพูลเงินจดทะเบียน COMEX คือบัฟเฟอร์ที่เหลือที่ดูดซับความไม่สมดุล กิจกรรมยืนรับมอบจากผู้ซื้อโลหะจริง (อุตสาหกรรม โรงกลั่น การดูแลรักษา ETF) คือสิ่งที่จะแปลงแรงกดดันให้เป็นการเคลื่อนไหวของราคา

จุดที่เงื่อนไขผูกมัด

อัตราส่วนความคุ้มครอง 13.4% คือการอ่านความเครียด ไม่ใช่การอ่านการผิดนัด หาก May First Notice Day มาถึงด้วยกิจกรรมยืนรับมอบอยู่ในช่วงประวัติศาสตร์ที่ 1,500 ถึง 4,000 สัญญา พูลจดทะเบียนน่าจะเติมเต็มใหม่ผ่านการจัดประเภทใหม่ที่มีสิทธิ์และการไหลจากโรงกลั่น และผลกระทบต่อราคาจะถูกควบคุมให้อยู่ในสัญญาณอัตราเช่ามากกว่าการหยุดชะงักในการส่งมอบ หากกิจกรรมยืนรับมอบพิมพ์เหนือ 5,000 สัญญา (ประมาณ 25 ล้านออนซ์เรียกเทียบกับพูล 79.8 ล้านออนซ์) บัฟเฟอร์จดทะเบียนบีบอัดลงไปยังระดับที่ระบบท่อแบบดั้งเดิมดูเหมือนจะแตกได้เห็นชัด และราคาต้องเคลียร์ช่องว่าง

เงื่อนไขที่สองคืออัตราเช่า LBMA อัตราเช่าเงินลอนดอนสูงเหนือ 5% ก่อนหน้านี้ในปีนี้ บ่งชี้ถึงตลาดผู้ให้กู้ที่ไม่เต็มใจสำหรับแท่งกลั่นแล้ว หากอัตราเหล่านั้นยังคงสูงผ่าน First Notice Day นัยคือว่าพูลกลั่นแล้วที่ LBMA ก็ตึงตัวเช่นกัน ซึ่งเอาบัฟเฟอร์หนึ่งที่ COMEX เคยพึ่งพาตามประวัติศาสตร์ออกไป หากอัตราเช่าบีบอัดก่อน First Notice Day ระบบมีส่วนยืดหยุ่นมากกว่าที่พาดหัวสินค้าคงคลังแนะนำ

เงื่อนไขที่สามคือดอลลาร์ ด้วย Fed ที่ 3.50% ถึง 3.75% และอัตราผลตอบแทนตราสารหนี้รัฐที่แท้จริงอยู่ที่ตำแหน่งปัจจุบัน การตอบสนองทิศทางของเงินต่อเหตุการณ์การส่งมอบถูกขยายโดยท่าทางของดอลลาร์ ดอลลาร์ที่อ่อนค่าลงในสองสัปดาห์ข้างหน้าจะขยายการเคลื่อนไหวของเงินให้สูงขึ้นเกินกว่าตัวขับเคลื่อนเฉพาะ COMEX การเสนอราคาดอลลาร์ที่น่าประหลาดใจจะบีบอัดการเคลื่อนไหวโดยไม่คำนึงถึงวิธีที่วงจรสัญญาจะแก้ไข

สิ่งที่นักสะสมรู้อยู่แล้ว

กรอบความคิด "ถ้าคุณไม่ถือมัน คุณไม่ได้เป็นเจ้าของมัน" ไม่ได้รับผลกระทบจากสิ่งนี้ทั้งหมด แท่งโลหะที่จัดสรรในตู้เซฟส่วนตัว ในคลังแยกที่ Brink's และ Loomis และในระบบ LBMA Good Delivery ที่ห้องนิรภัยที่ระบุชื่อ ยังคงได้รับการจัดสรรและยังคงไม่มีความเสี่ยงของคู่สัญญาต่อ COMEX สัญญาณที่นักสะสมควรอ่านจากตัวเลข 79.8 ล้านออนซ์ไม่ใช่ "ระบบกำลังพัง" มันคือ "การขาดดุลโครงสร้างตอนนี้มองเห็นได้ในระบบท่อแบบดั้งเดิมแล้ว และนักวิเคราะห์สถาบันที่ใหญ่ที่สุดได้ตามทันถึงที่ที่ชุมชนนักสะสมอยู่แล้ว"

เป้าหมายเงิน $300 จาก BofA, Citi และ Reuters ไม่ใช่การเรียกร้องของนักสะสม มันคือการเรียกร้องของนักวิเคราะห์ฝ่ายขายที่มีรากฐานในการคำนวณขาดดุลเดียวกันที่ World Silver Survey รายงาน ความสอดคล้องของสถาบันมีความสำคัญเพราะมันคลายข้อจำกัดสำหรับผู้จัดสรรขนาดใหญ่ที่ต้องการความคุ้มครองจากภายนอกก่อนที่จะเพิ่มเงินเข้าไปในพอร์ตโฟลิโอ คนในสูทเห็นด้วยแล้วตอนนี้ และนั่นเปลี่ยนการไหลส่วนเพิ่มเข้าสู่การจัดสรรที่เป็นสกุลเงินแม้ว่าอัตราส่วนความคุ้มครอง COMEX จะสร้างใหม่

ขอบ RWTS: เงิน Tokenized อย่างระมัดระวัง

สำหรับผู้จัดสรรที่ต้องการสถานะในเงินโลหะจริงโดยไม่ต้องจัดการการดูแลรักษา (หรือต้องการชั้น tokenized บนสแต็กที่มีอยู่) มุมมอง Trust Score ของตลาดเงิน tokenized แคบกว่าสำหรับทอง หมวดหมู่เล็กกว่า จังหวะการตรวจสอบไม่เป็นผู้ใหญ่เท่า และสภาพคล่องนอกผลิตภัณฑ์ที่ใหญ่ที่สุดบางกว่า มีสองผลิตภัณฑ์ที่ควรระบุชื่อ

KAG (Kinesis Silver) ที่ Trust Score 90 คือการอ่านที่สะอาดที่สุดในหมวดหมู่ KAG แต่ละอันแทน 10 กรัมของเงินที่จัดสรรในเครือข่ายห้องนิรภัย Kinesis ตรวจสอบรายเดือน แลกคืนเป็นโลหะจริงได้ที่สถานที่ห้องนิรภัย และมีโครงสร้างคล้ายกับ KAU ในด้านทอง ผลิตภัณฑ์ใช้แท่ง LBMA Good Delivery เป็นสำรองหนุนหลังและจ่ายผลตอบแทนการหล่อเล็กน้อยสำหรับความเร็วการเคลื่อนไหว การกำหนด Tier 1 สะท้อนคุณภาพการจัดสรร การจัดการดูแลรักษา จังหวะการตรวจสอบ และกลไกการแลกคืนที่สอดคล้องกับระเบียบวิธี RWTS

XAGm (Matrixdock Silver) อยู่ระหว่างการทบทวน Trust Score ผลิตภัณฑ์ได้รับการจัดสรรและตรวจสอบภายใต้กรอบงานของ Matrixdock และการอ่านเบื้องต้นแนะนำว่ามันจะอยู่ในแถบ Tier 2 ถึง Tier 1 ขึ้นอยู่กับวิธีที่ระเบียบวิธีตัดสินใจเกี่ยวกับโครงสร้างการดูแลรักษาและจังหวะการตรวจสอบ เราจะเผยแพร่คะแนนเต็มเมื่อการทบทวนปิด

สำหรับผู้จัดสรรที่หมุนสำรองดอลลาร์ไปทางเงินเพื่อตอบสนองต่อข้อมูลสินค้าคงคลัง COMEX และความสอดคล้องของสถาบันเบื้องหลังแถบเป้าหมาย $200 ถึง $300 KAG คือตัวเลือก Tier 1 ที่มีอยู่ในชั้น tokenized ทางเลือกระหว่างการจัดสรรโลหะจริงและการจัดสรร tokenized ขึ้นอยู่กับสภาพคล่อง เขตอำนาจศาล และคำถามปฏิบัติการว่าผู้ถือตั้งค่าสำหรับการดูแลรักษาแท่งหรือไม่

บรรทัดล่าง

วงจรการส่งมอบเงิน COMEX เดือนพฤษภาคมนั่งอยู่บนพูลจดทะเบียน 79.8 ล้านออนซ์เทียบกับอัตราส่วนความคุ้มครอง 13.4% ต่ำกว่าเกณฑ์วิกฤตแบบดั้งเดิม World Silver Survey 2026 คาดการณ์การขาดดุลประจำปีที่ 46.3 ล้านออนซ์เป็นปีที่หกติดต่อกัน BofA, Citi และ Reuters ล้วนเผยแพร่เป้าหมายราคาเงินปี 2026 ในช่วง $200 ถึง $300 การขาดดุลโครงสร้างตอนนี้มองเห็นได้ในระบบท่อแบบดั้งเดิม

หากกิจกรรมยืนรับมอบอยู่ภายในช่วงประวัติศาสตร์และอัตราเช่า LBMA บีบอัดก่อน First Notice Day ระบบดูดซับวงจรและผลกระทบต่อราคาจำกัดอยู่ที่สัญญาณอัตราเช่า หากกิจกรรมยืนรับมอบพิมพ์หนักและอัตราเช่ายังคงสูง ช่องว่างระหว่างกระดาษและโลหะจริงเคลียร์ราคาและพูลจดทะเบียนเติมเต็มใหม่เฉพาะที่ระดับที่สูงขึ้น

RWTS ไม่ได้มองในแง่ดีหรือในแง่ร้ายต่อเงิน เราคือหน่วยงานจัดอันดับเครดิตสำหรับสินทรัพย์จริง tokenized เราจัดอันดับ คุณตัดสินใจ

โลหะจริงก่อน Tokenized ที่สอง

ไม่ใช่คำแนะนำทางการเงิน

งานวิจัยที่เกี่ยวข้อง

นำหน้าเส้นโค้งผลตอบแทน

สมัครรับ The Yield Report เพื่อข้อมูลผลตอบแทนรายสัปดาห์

สมัครสมาชิกตอนนี้