Ủy ban Ngân hàng Thượng viện công bố văn bản thỏa hiệp về Clarity Act vào ngày 1 tháng 5, và phiên bản nổi lên từ đàm phán là sự kiện quy định quan trọng nhất đối với các sản phẩm yield stablecoin kể từ khi GENIUS Act được ký thành luật vào tháng 7 năm 2025. Thỏa hiệp vẽ một đường thẳng, rõ ràng qua toàn bộ vũ trụ yield stablecoin. Một bên: các chương trình phần thưởng dựa trên hoạt động kiểu Coinbase chạy trên USDC được giữ lại rõ ràng. Bên kia: bất cứ điều gì trả yield trên số dư stablecoin theo cách mà cơ quan quản lý đánh giá là tương đương về chức năng hoặc kinh tế với lãi suất tiền gửi ngân hàng đều bị cấm.

Đối với độc giả RWTS, câu hỏi thực tế là sản phẩm nào nằm ở phía nào của đường ranh giới đó. Văn bản thỏa hiệp không liệt kê người thắng và người thua. Nó vẽ ra ranh giới dựa trên nguyên tắc, có nghĩa là mỗi nhà phát hành và sàn giao dịch giờ đây phải lập luận để đưa sản phẩm của mình vào danh mục sống sót, và các allocator phải đọc các lập luận đó cùng với văn bản quy định.

Chúng tôi là cơ quan xếp hạng tín dụng cho tài sản thực được token hóa. RWTS không vận động hành lang Washington và chúng tôi không dự đoán luật pháp. Điều chúng tôi có thể làm là đọc văn bản, ánh xạ nó lên các sản phẩm chúng tôi đã đánh giá, và cho allocator biết rủi ro quy định tập trung ở đâu.

Thỏa hiệp trong một đoạn

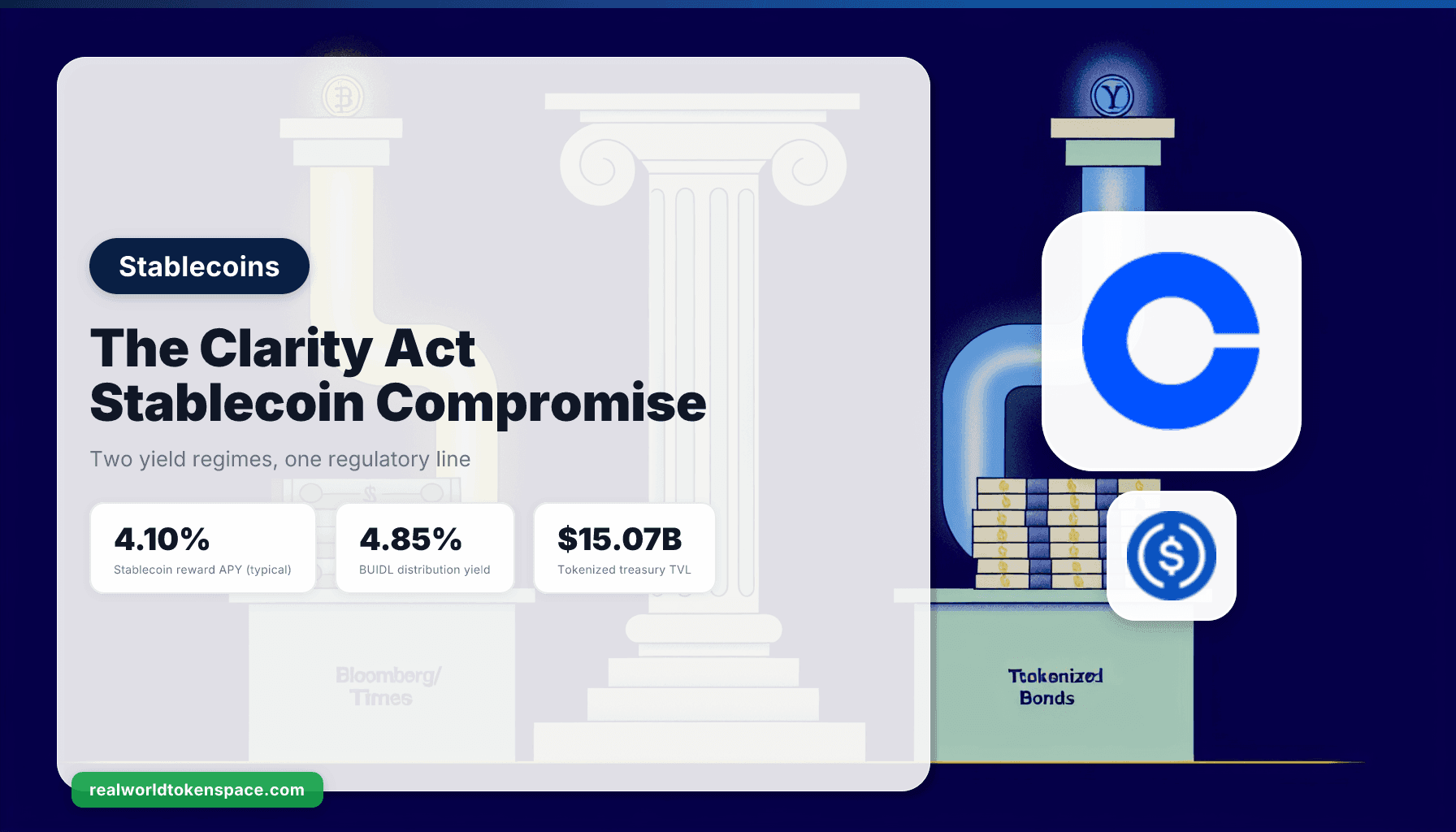

Thỏa hiệp Clarity Act được đàm phán suốt tháng Tư bởi Thượng nghị sĩ Thom Tillis và Angela Alsobrooks với sự hỗ trợ của Nhà Trắng, và văn bản công khai được công bố vào ngày 1 tháng 5. Điều khoản chính là một carve-out cho phép các công ty crypto tiếp tục chạy chương trình phần thưởng gắn với "sự tham gia thực tế trên các nền tảng và mạng crypto", theo lời giám đốc pháp lý của Coinbase Paul Grewal. Lệnh cấm tương ứng cấm yield trả trên tiền gửi stablecoin nếu yield đó "tương đương về chức năng hoặc kinh tế" với yield ngân hàng. Phản ứng của CEO Coinbase Brian Armstrong với thỏa hiệp là sự ủng hộ công khai hai từ: "Mark it up." Dự luật giờ đang tiến tới giai đoạn markup, không phải cuộc bỏ phiếu cuối cùng, nhưng ngôn ngữ thỏa hiệp đã ổn định đủ để allocator có thể lên kế hoạch.

Bên một: phần thưởng dựa trên hoạt động sống sót

Ngôn ngữ dựa trên hoạt động là nửa quan trọng hơn của thỏa hiệp. Nó bảo tồn cấu trúc mà chương trình cho vay USDC onchain của Coinbase và các sản phẩm phần thưởng sàn tương tự được xây dựng. Các chương trình này không trả APY phẳng trên số dư stablecoin. Chúng định tuyến USDC của người dùng vào các thị trường lending onchain (Morpho, trong trường hợp của Coinbase, hiện phân phối khoảng 10,8% APY trên supply rate tổng hợp tính đến đầu tháng 5), và người dùng kiếm được phần chia từ doanh thu lending thực tế. Yield không phải là lãi suất tiền gửi theo hợp đồng. Đó là sự chuyển tiếp của một hoạt động cơ bản mà người dùng đã chọn tham gia.

Việc gọi tên cơ chế là quan trọng. Đòn bẩy cho phép các chương trình này sống sót là nguồn yield có thể quan sát được, biến đổi, và gắn với một hoạt động onchain cụ thể thay vì một lời hứa cố định kiểu ngân hàng. Nếu nhu cầu vay trên Morpho thu hẹp, APY phần thưởng thu hẹp. Nếu nhu cầu cho vay mở rộng, APY mở rộng. Người dùng không được bảo hiểm chống lại biến động lãi suất và không được hứa hẹn một con số. Cơ quan quản lý đọc thỏa hiệp Clarity Act có thể phân biệt một cách đáng tin cậy cấu trúc đó với tiền gửi ngân hàng vì kinh tế của hai cái không tương đương trong bất kỳ tuần nào.

Cụ thể với Coinbase, đây là lý do công ty ủng hộ thỏa hiệp thay vì chống lại nó. Sản phẩm USDC onchain của sàn là một trong những đóng góp lớn nhất duy nhất cho doanh thu stablecoin phía retail. Bảo tồn sản phẩm đó là ranh giới đỏ. Thỏa hiệp cho phép họ giữ nó.

Bên hai: tokenized treasury không phải là stablecoin

Loại sản phẩm thứ hai được hưởng lợi rõ ràng từ thỏa hiệp là các quỹ Trái phiếu Kho bạc Mỹ token hóa. BUIDL, USDY, USYC, và OUSG không phải là stablecoin theo khung GENIUS Act. Chúng là đại diện token hóa của vị thế Treasury hoặc money-market cơ sở, và yield mà chúng phân phối là coupon thực tế và lãi money-market mà danh mục cơ sở kiếm được. Yield đó (hiện khoảng 4,85% trên phân phối BUIDL, 4,80% trên USDY, cùng phạm vi trên USYC và OUSG) là sự chuyển tiếp lãi suất tín phiếu Kho bạc được thiết lập trong thị trường Kho bạc, không phải lãi suất tiền gửi do nhà phát hành thiết lập.

Phân biệt đó là điều giữ tokenized treasury ở phía an toàn của đường Clarity Act. Yield không được trả trên "tiền gửi stablecoin." Đó là lợi nhuận kinh tế của quỹ cơ sở, được phân phối tỷ lệ cho người nắm giữ token. Nếu một cơ quan quản lý hỏi câu hỏi cấu trúc (đây có tương đương về chức năng với tiền gửi ngân hàng không?), câu trả lời cấu trúc là không: người nắm giữ sở hữu một phần token hóa của một quỹ được quản lý, quỹ nắm giữ tín phiếu Kho bạc, và yield là yield của tín phiếu trừ phí quản lý. Đó là cấu trúc mà các quỹ thị trường tiền tệ đã sử dụng trong nhiều thập kỷ, được chuyển sang một wrapper token hóa.

Quan điểm RWTS Trust Score về cohort này, neo vào sự rõ ràng quy định:

BUIDL ở mức Trust Score 88, cao nhất trong phân khúc. Thương hiệu BlackRock, lưu ký BNY Mellon, và wrapper Securitize đặt chất lượng vận hành ở đỉnh. Thỏa hiệp Clarity Act giảm rủi ro quy định vốn đã hầu như không áp dụng cho BUIDL, vì BUIDL chỉ dành cho qualified-purchaser và được cấu trúc như một quỹ đăng ký. Điểm số không thay đổi với tin tức này, nhưng độ tin cậy định tính về độ bền quy định của sản phẩm tăng lên.

USDY có Trust Score 83. USDY là sản phẩm Ondo có thể tiếp cận retail, một cấu trúc note token hóa mà trong lịch sử đã mang sự mơ hồ quy định nhiều nhất trong cohort. Thỏa hiệp Clarity Act là cơn gió thuận có ý nghĩa ở đây. USDY trả qua yield Treasury, không phải lãi suất tiền gửi, và ngôn ngữ dựa trên hoạt động cộng với carve-out quỹ Treasury cùng nhau loại bỏ kịch bản giải thích bất lợi hợp lý nhất.

USYC, token quản lý tiền mặt institutional của Circle, có Trust Score 83 và gần đây đã vượt BUIDL với tư cách dẫn đầu nguồn cung khoảng 2,9 tỷ USD. Tích hợp chặt chẽ của Circle giữa USYC với dự trữ USDC và dòng lưu ký sàn không bị ảnh hưởng bởi thỏa hiệp. Nếu có gì, thỏa hiệp xác nhận lựa chọn kiến trúc giữ token quản lý tiền mặt khác biệt cấu trúc với chính USDC.

OUSG có Trust Score 86. Sản phẩm chỉ dành cho qualified-investor tại tầng phát hành, chủ yếu nắm BUIDL làm xe cơ sở, và vừa chứng minh hạ tầng chuộc lại xuyên biên giới end-to-end với JPMorgan, Mastercard, và Ripple tuần trước. Thỏa hiệp Clarity Act một lần nữa là xác nhận thay vì biến đổi đối với điểm số này, nhưng nó loại bỏ một trong những rủi ro đuôi còn lại mà allocator đã định giá.

Đường mà thỏa hiệp cắn

Loại bị mất chỗ trong thỏa hiệp là các sản phẩm stablecoin yield được cấu trúc như APY phẳng trên số dư, nơi nhà phát hành hoặc nền tảng trả lãi suất chênh lệch cố định trên tiền gửi của khách hàng. Đây là loại có khả năng thất bại bài kiểm tra "tương đương về chức năng với yield ngân hàng" cao nhất. Chúng tôi không đặt tên các sản phẩm cụ thể trong đoạn này vì dự luật vẫn đang tiến tới markup và cấu trúc sản phẩm cá nhân khác nhau, nhưng allocator có vị thế trong các sản phẩm stablecoin yield APY phẳng nên đọc lại cấu trúc của các sản phẩm đó so với văn bản thỏa hiệp và tự hỏi liệu nhà phát hành có thể đưa ra biện pháp phòng vệ dựa trên hoạt động hay không.

Cơ chế phân biệt người sống sót với kẻ thua cuộc là liệu nguồn yield có phải là hoạt động có thể quan sát được (lending onchain, lãi quỹ Treasury, dòng tiền RWA) hay là lãi suất theo hợp đồng mà nhà phát hành trả từ bảng cân đối của chính họ. Hoạt động vượt qua thỏa hiệp. Lãi suất theo hợp đồng thì không.

Vì sao thỏa hiệp này có khả năng xảy ra

Lý do phiên bản thỏa hiệp này là thứ có thể đạt được về mặt chính trị là các ngân hàng sẽ không bao giờ chấp nhận luật cho phép một hệ thống yield-tiền-gửi song song trên đường ray stablecoin. Áp lực vận động hành lang ngân hàng chống lại các tương đương tiền gửi yield stablecoin đã là đặc điểm nhất quán nhất của quỹ đạo lập pháp stablecoin của Quốc hội thứ 119. Thỏa hiệp Tillis-Alsobrooks giải quyết áp lực đó bằng cách chính thức vẽ ranh giới ở nơi các ngân hàng muốn nó được vẽ, đồng thời bảo tồn loại phần thưởng dựa trên hoạt động mà ngành công nghiệp crypto thực sự phụ thuộc.

Các sàn crypto, đến lượt mình, là người chiến thắng ròng dưới cấu trúc này vì sản phẩm retail biên cao nhất của họ (lending onchain biến đổi gắn với người dùng opt-in) được bảo tồn rõ ràng. Các nhà phát hành tokenized treasury là người chiến thắng ròng vì sự khác biệt cấu trúc của họ với stablecoin giờ được công nhận rõ hơn trong khung quy định. Người thua là các sản phẩm stablecoin yield APY phẳng không thể đóng khung nguồn yield của họ là dựa trên hoạt động.

Allocator nên làm gì bây giờ

Ba hành động, theo thứ tự ưu tiên thực tế. Thứ nhất, kiểm toán bất kỳ vị thế stablecoin APY phẳng nào so với văn bản thỏa hiệp và hỏi liệu nhà phát hành có thể nêu rõ nguồn yield dựa trên hoạt động hay không. Nếu họ không thể, rủi ro quy định trên vị thế đó vừa được định giá lại cao hơn và kích thước vị thế nên phản ánh điều đó.

Thứ hai, nhận ra rằng thỏa hiệp thu hẹp khoảng cách rủi ro quy định tương đối giữa tokenized treasury và stablecoin yield. Nếu lựa chọn trước đây là USDY ở 4,80% so với một sản phẩm stablecoin APY phẳng ở 5,50%, điều chỉnh quy định vừa giảm phí yield ngầm mà sản phẩm rủi ro hơn đang cung cấp. Tokenized treasury trông tốt hơn trên cơ sở rủi ro đã điều chỉnh sau thỏa hiệp này so với trước đây.

Thứ ba, đừng ngoại suy quá đà tới một dự luật cuối cùng. Văn bản thỏa hiệp là kết quả đàm phán ở cấp ủy ban, không phải luật ở dạng cuối cùng. Markup sẽ giới thiệu thay đổi. Phiên Thượng viện sẽ giới thiệu thay đổi. Hội nghị với Hạ viện sẽ giới thiệu thêm. Đọc theo hướng (phần thưởng hoạt động sống, yield kiểu ngân hàng chết, tokenized treasury không bị ảnh hưởng) là tín hiệu bền vững. Các ngưỡng đô la cụ thể, điều khoản chuyển tiếp, và cơ chế thực thi vẫn đang chuyển động.

Kết luận

Thỏa hiệp Clarity Act xác nhận các lựa chọn kiến trúc mà BUIDL, USDY, USYC, và OUSG đã thực hiện khi chúng tự cấu trúc như các quỹ token hóa thay vì stablecoin yield. Nó xác nhận lựa chọn kiến trúc mà Coinbase đã thực hiện khi cấu trúc sản phẩm USDC onchain của họ như một hoạt động được định tuyến qua Morpho thay vì APY cố định. Nó không xác nhận các sản phẩm stablecoin yield APY phẳng, và allocator nên đọc lại loại đó qua lăng kính thỏa hiệp.

RWTS không bullish hay bearish đối với bất kỳ token nào trong số này. Chúng tôi đánh giá. Bạn quyết định. Thỏa hiệp cho chúng tôi dữ liệu sạch hơn để chấm điểm.

Không phải lời khuyên tài chính.